Plače: Obrazec M4 / M8

Vsako leto je do konec meseca aprila obvezno oddati obrazec M4-M8 v elektronski obliki. Na obrazcu, ki ga posredujemo na ZZZS so podatki za posameznega delavca o dohodkih, ki se štejejo v pokojninsko osnovo.

Zneske, ki jih prijavimo na obrazcu M4, torej se vštevajo v pokojninsko osnovo, opredelimo samo z oznako v polju 'Za M4:' na ključu - vrsti dela. Izbiramo lahko med oznakami:

- R - redno delo

- Z - Redno delo - samo znesek brez ur

- U - Redno delo - samo ure brez zneska

- D - Dopolnilno delo in nadure

- O - Dopolnilno delo - samo znesek brez ur

- N - Nadomestila in refundacije (bolniške)

- X - Ključ ne gre na M4

Za samo pripravo elektronskega poročila pa so pomembni tudi podatki delavca in sicer: dejanska zaposlitev v podjetju (vstop in izstop), število delovnih dni na teden, leto osnove za eventualne refudnirane boleznine ter registrska številka podjetja. Omenjeni podatki se zapišejo v v arhiv podatkov delavca uporabljenih pri izračunu plač.

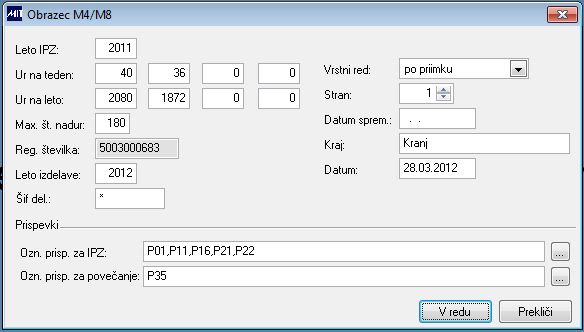

Vnosno okno za pripravo obrazca M4/M8

Za pripravo obrazca je ključno vnosno okno. Na oknu določimo leto z za katerega oddajamo M4-M8 obrazec.

Polja Ur na teden in Ur na leto sta povezana. V gornjo vrstico navedemo število ur na teden, pod ta podatek pa pripadajoče število delovnih ur v letu.

Določimo maksimalno število nadur, ki jih še smemo prijaviti na obrazec.

Obrazec smemo pripraviti za vsako registrsko številko posebej. Če je bil delavec v letu prijavljen v istem podjetju, vendar na različnih lokacijah (kar je do 1.7.2011 pomenilo tudi dve različni registrski številki) se bo pojavljal na dveh obrazcih M4/M8.

Leto izdelave obrazca vpišemo iz razloga arhiviranja obrazca. Obrazec s kombinacijo (Leto IPZ + Leto izdelave + registrska številka) predstavlja en obrazec, ki se bo vedno znova brisal in ponovno izračunal, če se ugotovi enaka kombinacija.

Šifro delavca izberemo, če želimo obrazec izdelati samo za enega delavca. Opcija pride v poštev največkrat pri pripravi popravka.

V primeru popravka obrazca in ponovne oddaje je obvezno vpisati datum spremembe. Vedno pa mora biti zapisan kraj izdelave in datum.

Posebna rubrika so Prispevki. V prvo vrstico moramo nanizati prispevke za invalidsko in pokojninsko zavarovanje. Pomagamo si lahko z gumbom na koncu vrstice. Prispevke označimo in potrdimo.

Če imamo v podjetju delavce z beneficirano delovno dobo in jim iz tega razloga plačujemo za to predpisan prispevek, tega navedemo v drugo vrstico.

Slika 1 - vnosno okno za pripravo M4/M8 obrazca

Po potrditvi vnosnega okna vstopimo v ekranski pregled podatkov obrazca. Svoje delo nadaljujemo preko desnega menija.