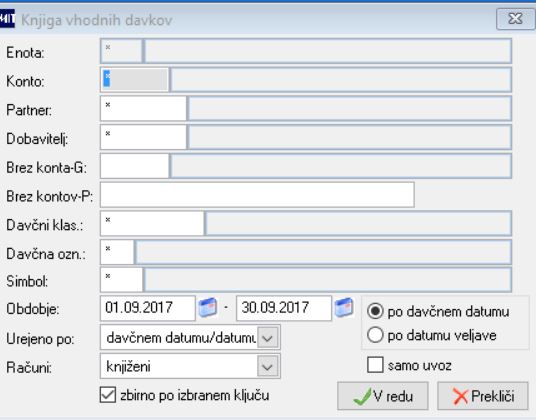

Poročilo nam pomaga pri pregledu in kontroli vhodnih davkov, ki so bili vnešeni preko pozicij prejetih računov. V nasprotju s Knjigo prejetih računov, kjer so davki prikazani po posameznih prejetih računih, gre tu predvsem za zbirne podatke. Na voljo je več različic izpisa, določitvena polja pa so naslednja:

Omejitveni pogoji poročila:

- Enota - možnost omejitve na posamezno enoto (* za vse enote)

- Konto - možnost omejitve na posamezni konto dobavitelja (* za vse konte)

- Partner - možnost omejitve na posameznega partnerja (* za vse partnerje)

- Brez konta glave prejetih računov - analitični konto iz šifranta kontov (obveznost do dobavitelja)

- Brez kontov iz pozicij prejetih računov - naštejejo se lahko skupine kontov (ločeno z vejicami)

- Davčni klasifikator - možnost omejitve na posamezni davčni klasifikator (* za vse klasifikatorje)

- Davčna oznaka - možnost omejitve na posamezno davčno oznako (*za vse oznake)

- Obdobje določitev datumskega obdobja (prednastavi se obdobje tekočega meseca)

Možno je določiti urejenost (glede na prej določeno obdobje) po:

- Davčni datum : davčni datum računa (davčno obdobje)

- Datumu veljave : datum veljave računa (poslovno obdobje)

- Zbirno po izbranem ključu se izpiše, če je v kvadratku kljukica. V nasprotnem primeru se izpišejo vse vknjižbe.

- Na izpisu so vključeni le računi iz uvoza, če je v kvadratku pred opcijo "samo uvoz" kljukica.

Omogočen je izbor ureditve izpisa po:

- davčnem datumu/datumu veljave,

- poslovnem partnerju,

- interni številki računa,

- dobaviteljevi številki računa,

- davčni oznaki,

- davčnem klasifikatorju,

- kontu,

- kontu in davčni oznaki.

Pri različici izpisa po računih s prikazom odbitnega in neodbitnega davka obstaja tudi možnost izvedbe kontrole med skupnim zneskom davčne osnove iz pozicij davkov in skupnega zneska vseh pozicij brez davka. Ta dva zneska bi morala biti namreč enaka. Možni viri razlik so izravnave, napačne davčne osnove prikazane na računih dobaviteljev, zatipkani zneski operaterja pri vnosu prejetih faktur. Kontrola se izvaja samo pri domačih prejetih fakturah. Kontrola se ne izvaja pri računih za dana predplačila (avanse) in pri fakturah, ki so iz naslova obračuna uvoznega DDV. Pri tem je možno izpis dodatno omejiti samo na fakture z razliko in pri tem samo na fakture z razliko večjo od poljubnega podanega zneska (npr. večje od 1, nam ne prikaže stotinskih izravnav).

V primeru izbire kontrole, je potrebno izločiti iz skupnega zneska pozicij zneske tistih pozicij, ki po dodatnih pojasnilih DURS-a ne smejo biti prikazane v knjigi in po tem takem niso zavedeni pod pojmom oproščeno (in seveda tudi ne v davčni osnovi).

Slika 1: Knjiga vhodnih davkov - vstopno okno