Splošno - Davčne blagajne

Na podlagi zakona »Zakon o davčnem potrjevanju računov« - ZDavPR (Uradni list RS, št. 57/15), smo v programu MIT za vse svoje naročnike pripravili rešitev za Davčno potrjevanje računov oziroma davčne blagajne. Rešitev bodo potrebovali vsi, ki pri opravljanju dejavnosti izdajajo račune pri gotovinskem poslovanju, razen pri zakonsko določenih izjemah:

- dobavitelji - tujci, ki opravljajo prodajo na daljavo,

- tujci, vključeni v sistem mini VEM v okviru DDV zakonodaje na ravni EU,

- podjetja, ki množično izdajajo račune v določenih dejavnostih.

Davčno potrjevane računov bo obvezno od 2. januarja 2016 naprej. Od tega datuma naprej bodo morale biti vse blagajne povezane s Finančno upravo RS (FURS). Za take blagajne se uporablja naziv Davčne blagajne. Zakon predvideva prehodno obdobje 2 let, v katerem bodo zavezanci lahko račune izstavljali in nato vsakega posebej naknadno davčno potrdili na strani FURS.

Pred izdajo vsakega računa bo morala blagajna poslati podatke o računu na FURS, ki bo temu računu dodelil enotno oznako računa (s kratico EOR). Blagajna bo morala natisniti EOR na računu kupcu.

Programsko rešitev za uvedbo davčnega potrjevanja računov smo zasnovali tako, da bo postopek dela za uporabnika minimalno spremenjen.

Program bomo dopolnili z naslednjimi novostmi:

- pripravo zaščitne oznake izdajatelja računa (ZOI)

- pripravo sporočila s podatki o poslovnem prostoru z datoteko xml

- podpisovanje računa s posebnim digitalnim ključem

- izpis oblike računa za gotovinska plačila z EOR in ZOI kodo

- direktna izmenjava podatkov z davčnim organom za podatke o poslovnem prostoru z xml datoteko

- direktna izmenjava podatkov z davčnim organom za podatke o računu z xml datoteko

- direktna izmenjava podatkov v primeru napake oziroma naknadnega pošiljanja računov

POMEMBNO:

- Vsi zneski, ki so na računu v tuji valuti, se v sporočilo s podatki o računu vpisujejo v eurih. Za preračun vrenosti iz tuje valute v domačo se uporabi tečaj, ki se skladno s predpisi, ki urejajo davek na dodano vrednost, uporablja za določitev davčne osnove.

KAJ JE GOTOVINSKO POSLOVANJE:

• računi za opravljeno dobavo, ki so delno plačani gotovinsko;

• računi za plačilo na transakcijski račun, a ga bo kupec pozneje plačal z gotovino neposredno pri dobavitelju;

• plačilo po povzetju z gotovino, plačilo po poštni nakaznici je gotovinsko poslovanje;

• račun naknadno plačan z gotovino.

Po poslanih podatkih FURS ne bo ugotovil, kdo in kaj je plačal ter s katero plačilno ali kreditno kartico.

Zavezanci lahko pošiljajo v potrjevanje vse račune (ne le gotovinsko plačane).

Če kupec plača z univerzalnim plačilnim nalogom (UPN) ali položnico, preko PayPal, plačilo v naravi, plačano s kompenzacijo ali pobotom ni račun plačan gotovinsko

»plačilo z gotovino« je plačilo z BANKOVCI IN KOVANCI, ki so v obtoku kot plačilno sredstvo, plačila s PLAČILNO ALI KREDITNO KARTICO, ČEKOM in drugi podobni načini plačila, drugi načini plačila, ki niso neposredna nakazila na transakcijski račun, odprt pri ponudniku plačilnih storitev, :

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Prijava poslovnega prostora:

Zavezanec bo na FURS posredoval podatke o poslovnih prostorih v katerih se davčna blagajna nahaja, za namene izvajanja postopka potrjevanja računov. Podatke o poslovnih prostorih bo treba na FURS poslati enkrat, in sicer pred prvim pošiljanjem računa, ki se nanaša na poslovni prostor. V primeru spremembe poslovnega prostora bo treba po enakem postopku poslati spremenjene podatke o poslovnih prostorih.

Podatki o poslovnih prostorih zavezanca za namene izvajanja postopka potrjevanja računov morajo vsebovati naslednje podatke:

1. davčno številko zavezanca;

2. oznako poslovnega prostora zavezanca;

3. identifikacijsko oznako stavbe ali dela stavbe, kjer se nahaja poslovni prostor zavezanca, kakor je določena v registru nepremičnin (številka katastrske občine, številka stavbe in številka dela stavbe), ko zavezanec izdaja račune v nepremičnem poslovnem prostoru;

4. naslov poslovnega prostora zavezanca, ko zavezanec izdaja račune v nepremičnem poslovnem prostoru;

5. vrsto poslovnega prostora zavezanca, ko zavezanec izdaja račune v premičnem poslovnem prostoru;

6. podatek o proizvajalcu ali vzdrževalcu programske opreme za izdajanje računov in

7. datum začetka veljavnosti podatkov, ki se sporočajo.

Zavezanec mora sporočiti podatke iz prvega odstavka tega člena za vsak posamezen poslovni prostor zavezanca, v katerem izdaja račune. Zavezanec podatke podpiše z namenskim digitalnim potrdilom in jih pošlje davčnemu organu prek vzpostavljene elektronske povezave pred prvim pošiljanjem podatkov o računu za namene potrditve

Vir: Zakon o davčnem potrjevanju računov

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

OBVEZNA IDENTIFIKACIJA POSLOVNIH PROSTOROV

Zavezanec prodajalec bo moral sporočiti FURS vse lokacije poslovnih prostorov, kjer izdaja račune tako, da sprejme interni akt, s katerim dodeli vsakemu poslovnemu prostoru svojo identifikacijsko številko, ki bo sestavni del računa.

FURS bo na svoji spletni strani objavil vzorec internega akta, ki ga bodo lahko zavezanci uporabili pri pripravi lastnih pravil za dodeljevanje zaporednih številk računov, popis poslovnih prostorov in dodelitev oznak poslovnim prostorom.

Pri uporabi novih poslovnih prostorov bo moral zavezanec poslati FURS podatek o novi lokaciji pred prvim pošiljanjem gotovinskega računa.

»Poslovni prostor« je vsak nepremičen in premičen prostor, v katerem zavezanec stalno, občasno ali začasno ali začasno izdaja račune za dobave blaga ali storitev pri gotovinskem poslovanju. Kot poslovni prostor zavezanca se lahko šteje del ali več ločenih delov nepremičnega prostora, v katerih se opravlja različna dejavnost.

Poslovni prostor je tudi vsak premičen objekt ali elektronska naprava za izdajo računov. Elektronska naprava za izdajo računov se kot poslovni prostor zavezanca šteje v primerih, ko se račun ne izda v okviru premičnega objekta.

Kot poslovni prostor zavezanca se šteje tudi vsak nepremičen ali premičen prostor, v katerem se izdajajo računi z uporabo vezane knjige računov (VKR).

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Finance, objava 26.8.2015, št. 165:

Namensko digitalno potrdilo:

"Za uporabo davčne blagajne oziroma za postopek davčnega potrjevanja računov bo obvezno namensko digitalno potrdilo. Zahtevek za dodelitev namenskega digitalnega potrdila bo podjetje ali podjetnik vložil elektronsko prek portala eDavki, in sicer bo to mogoče storiti od 1.novembra letos. "

"To je brezplačno potrdilo v elektronski obliki, ki ga boste zavezanci uporabljali za identifikacijo v postopku elektronske izmenjave podatkov s finančno upravo in za elektronsko podpisovanje podatkov o računu v postopku potrjevanja računov."

"Namesnko digitalno potrdilo za davčne blagajne bo veljalo pet let"

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Finance, objava 8.9.2015, št. 174:

"Kot rečeno, bo vsak zavezanec potreboval namesnko digitalno potrdilo za uporabo davčne blagajne. Digitalno potrdilo bo vezano na zavezanca, ki bo lahko imel tudi več namenskih digitalnih potrdil, pojasnjujejo na Fursu. Namensko digitalno potrdilo se lahko uporablja različno. Eno digitalno potrdilo bo mogoče namestiti na strežnik za več elektronskih napravk, eno namensko digitalno potrdilo lahko kopirate za več elektronskih naprav ali pa boste pridobili za vsako elektronsko napravo svoje namesnko digitalno potrdilo. Odločitev bo odvisna od podjetnikovih poslovnih in tehničnih potreb in zahtev. "

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Obvestilo FURS-a 22.9.2015:

obveščamo vas, da je na spletni strani portala eDavki (http://datoteke.durs.gov.si/dpr/index.html) objavljena nova verzija tehničnih navodil (verzija 1.2), katera med drugim vsebuje tudi angleške prevode.

Dodatno vas obveščamo, da je v pripravi sprememba Pravilnika o izvajanju Zakona o davčnem potrjevanju računov v delu, ki predpisuje izpis QR kode. Kot alternativa izpisu podatkov v QR kodi bo omogočen tudi izpis podatkov v PDF417 kodi ali kodi 128. Nabor podatkov vsebovan v katerikoli od treh kod bo enak (zoi, davčna številka, datum izdaje), spremenjena pa bo oblika zapisa in bo enotna za vse tri predvidena kode.

Namen te spremembe je omogočiti lažji in hitrejši izpis računov na starejših tiskalnikih, kateri še ne podpirajo izpisa podatkov v QR kodi. Priporočamo, da zato počakate z razvojem programskih rešitev v tem delu, dokler pravilnik ne bo objavljen. Sprememba pravilnika bo objavljena v kratkem.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

IZJEME PRI IZREDNIH DOGODKIH

1. NEDELOVANJE BLAGAJNE

V primeru, ko elektronska naprava, ki izdaja račune, ne deluje, mora zavezanec začasno uporabiti vezano knjigo računov (VKR).

Zavezanec po ponovni vzpostavitvi delovanja naprave, kar je najkasneje v 2 delovnih dneh od začetka nedelovanja naprave, vse račune pošlje na FURS.

Ta »naknadni« paket računov zavezanec FURS-u posreduje najkasneje naslednji delovni dan, po prenehanju vzrokov za zamudo. Ta paket mora vsebovati podatke o serijski številki vezane knjige računov, zaporedni številki posameznega obrazca računa in vse podatke o računu, razen podatkov o času izdaje računa in davčni številki fizične osebe, ki je izdala račun ter zaščitni oznaki izdajatelja računa.

FURS pošlje potrdilo o prejemu naknadno poslanih podatkov (enkratna identifikacijska številka), ki ga mora zavezanec skupaj s kopijami računov iz VKR hraniti 10 let.

2. PROSTORI BREZ INTERNETA

Če zavezanec opravlja dejavnost v poslovnih prostorih, kjer mu Agencija za komunikacijska omrežja (AKOS) izda potrdilo, da iz lokacije poslovnega prostora ni mogoče vzpostaviti elektronske povezave z davčnim organom (npr. planinske koče), izdaja račune s pomočjo VKR. Takšno potrdilo AKOS, ki velja eno leto, pa ne odpravlja obveznosti naknadnega elektronskega posredovanja podatkov; v desetih delovnih dneh od izdaje računa mora izdajatelj računa zagotoviti, da pride na področje, kjer bo imel internetno povezavo s FURS in naknadno predložiti podatke iz VKR.

FURS pošlje potrdilo o prejemu naknadno poslanih podatkov (enkratna identifikacijska številka), ki ga mora zavezanec skupaj s kopijami računov iz VKR hraniti 10 let.

3. Do 31.12.2017 se lahko zavezanci prosto odločijo o tem, ali bodo za izdajo računov uporabili:

blagajno z vzpostavljeno elektronsko povezavo s FURS ali

vezano knjigo računov (VKR). Če se odločijo za uporabo VKR, je predpisana obveznost zavezancev do posredovanja podatkov o računu davčnemu organu v roku desetih delovnih dni od datuma izdaje računa za obdobje od 02.01.2016 do 31.12.2017.

Prepovedano je kombiniranje uporabe elektronskih naprav in VKR znotraj enega poslovnega prostora. V prehodnem obdobju je dovoljena kombinacija dveh načinov le na različnih lokacijah, npr. v poslovnem prostoru elektronska naprava, na terenu pa vezana knjiga računov.

Prav tako do 31.12.2017 zavezancem ni potrebno dokazovati nezmožnosti vzpostavitve elektronske povezave s potrdilom Agencije za komunikacijska omrežja (AKOS).

Vir: http://www.taxslovenia.com/davcneblagajne.php

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Finance, objava 2.10.2015, št. 192

VEZANA KNJIGA RAČUNOV (VKR):

V prehodnem obdobju, ki bo trajalo od 2. januarja 2016 do 31. decembra 2017, bo mogoče račune izdajati ali z uporabo elektronske naprave, torej davčne blagajne, ali pa iz vezane knjige računov (VKR). POdatke o vsakem računu, izdanem iz VKR, boste morali prek elektronske povezave poslati v potrditev finančni upravi, in sicer v desetih delovnih dneh od dneva izdaje računa. Če boste izdajali račune iz VKR, v istem poslovnem prostoru ne boste smeli uporabljati še elektronske blagajne. Kako boste izdajali račune, boste morali določiti v internem aktu. Tega ne pošiljate v potrditev Fursu.

Brez vezane knjige ne bo šlo niti takrat, ko se vam pokvari blagajna ali ko ni elektrike. Zato je dobro, da imate v predalu pripravljeno pri finančni upravi potrjeno VKR. Podatke o računih, ki jih boste ob okvari naprave ali izpadu električne energije izdali iz VKR, boste morali poslati Fursu v dveh delovnih dneh od dneva prenehanja delovanja elektronske naprave.

Pravilnik VKR:  Pravilnik_VKR.pdf

Pravilnik_VKR.pdf

Obrazec_Zahtevek_za_izdajo_identifikacijske_oznake_izdajatelja.pdf

8. člen

(izdaja identifikacijske oznake izdajatelja)

(1) Izdajatelj vezane knjige računov mora pred prvo izdajo vezane knjige računov od davčnega organa

pridobiti identifikacijsko oznako izdajatelja. Zahtevek za izdajo identifikacijske oznake predloži

izdajatelj vezane knjige računov pri davčnem organu. Zahtevku predloži vzorec obrazca računa za

tisk, ki ga bo uporabil za vezano knjigo računov, ki jo namerava izdati.

(2) Davčni organ izda identifikacijsko oznako izdajatelja s sklepom najpozneje v 8 dneh od vložitve

popolnega zahtevka za izdajo identifikacijske oznake izdajatelja.

(3) Izdajatelj vezane knjige računov mora pred izdajo nove serije vezanih knjig računov pristojnemu

davčnemu organu v elektronski obliki sporočiti podatke o serijskih številkah vezanih knjig računov, ki

jih namerava izdati, ter datum izdaje. Podatke o serijskih številkah posreduje v obliki od – do.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Finance, objava 1.10.2015, št. 191

Številčenje računov:

V posameznem poslovnem prostoru ali blagajni si morajo zaporedne številke računov slediti v enem meprekinjenem zaporedju, poudarjajo na Fursu.

Če račun ne bo plačan neposredno ob izdaji in bo obstajala možnost, da bo plačan z gotovino, bo treba računu že ob izdaji dodeliti številko po novem sistemu, torej s tridelno oznako, pravijo na Fursu.

Če bo račun naknadno plačan gotovinsko, boste podatke o njem poslali v naknadno potrjevanje v roku desetih delovnoh dni od plačila računa z gotovino. Lahko pa tak račun davčno potrdite že ob izdaji, torej tudi če ne veste, kako bo plačan. Nič ni narobe, če ob izdaji računa pošiljate v potrjevanje vse račune, ne glede na način plačila. V dvomih torej račun raje potrdite.

Da boste račune označevali po tem sistemu, morate navesti v internem aktu.

Če kupec zahteva izdajo kopije računa, bo treba narediti kopijo, ki bo enaka originalu, z oznako KOPIJA, in zaporedno številko kopije računa.

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Zakonska podlaga:

Sprejet je bil Zakon o davčnem potrjevanju računov s katerim je določeno, da bo z 2. januarjem 2016 potrebno vse račune za dobave blaga in storitev, ki so plačani z gotovino, potrditi pri Finančni upravi RS po predpisanem postopku.

Zakon predvideva prehodno obdobje dveh let (do 31. decembra 2017). V tem času se lahko zavezanec prosto odloči o tem, ali bo za izdajo računov uporabljal elektronsko napravo za izdajo računov z vzpostavljeno elektronsko povezavo s Finančno upravo RS ali vezano knjigo računov (VKR). V primeru uporabe VKR bo moral zavezanec račune naknadno potrditi pri Finančni upravi RS.

Potrjevanje računov pri Finančni upravi RS bo obvezno za vse osebe, ki pri opravljanju dejavnosti izdajajo račune pri gotovinskem poslovanju, razen pri zakonsko določenih izjemah:

- dobavitelji - tujci, ki opravljajo prodajo na daljavo,

- tujci, vključeni v sistem mini VEM v okviru DDV zakonodaje na ravni EU,

- podjetja, ki množično izdajajo račune v določenih dejavnostih.

Zakon predvideva tudi primere, ko bo račun izdan brez EOR, in sicer:

- izpad elektronske povezave,

- izdaje računa s plačilom na transakcijski račun, ki bo naknadno plačan z gotovino,

- opravljanja storitev prek avtomatov,

- v primerih izdaje računa z VKR.

Izdaja računa z uporabo VKR je predvidena v primeru nedelovanja elektronske naprave in nezmožnosti vzpostavitve elektronske povezave. Tako izstavljene račune bo moral zavezanec naknadno potrditi pri Finančni upravi RS.

Plačilo z gotovino za namene izvajanja tega zakona pomeni vsako plačilo, ki ni neposredno nakazilo na transakcijski račun prodajalca oziroma dobavitelja blaga ali storitev.

Za namene izvajanja postopka potrjevanja računov bo moral zavezanec pridobiti namensko digitalno potrdilo, zagotoviti elektronsko (spletno) povezavo elektronske naprave za izdajo računov s centralnim informacijskim sistemom Finančne uprave RS in prek elektronske povezave Finančne uprave RS sporočiti podatke o poslovnih prostorih, v katerih bo izdajal račune pri gotovinskem poslovanju. Zavezanec bo moral vsak račun, ki bo plačan z gotovino, potrditi pri Finančni upravi RS. Potrditev računa se izvede z dodelitvijo enkratne identifikacijske oznake računa (EOR).

Izvajanje postopka potrjevanja računov pri Finančni upravi RS bo za zavezance obvezno od 2. januarja 2016, neobvezna vključitev v sistem potrjevanja računov pa bo na strani Finančne uprave RS omogočena s 1. decembrom 2015.

Specifikacija za razvijalce programske opreme se predvideva, da bo objavljena v avgustu 2015.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VAŠA NAJPOGOSTEJŠA VPRAŠANJA

IN ODGOVORI

Blagajniški prikazovalnik cen

Mora trgovec obvezno imeti blagajniški prikazovalnik

cen za kupce?

Zakon o trgovini in Pravilnik o minimalnih tehničnih

pogojih za opravljanje trgovinske dejavnosti ne določata, da mora imeti trgovec

na blagajni prikazovalnik cen za kupca.

http://www.mgrt.gov.si/si/delovna_podrocja/notranji_trg/sektor_za_gospodarsko_pravo_pomoc_in_prestrukturiranje_gospodarskih_druzb_v_tezavah_in_intelektualno_lastnino/vasa_najpogostejsa_vprasanja_in_odgovori/

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

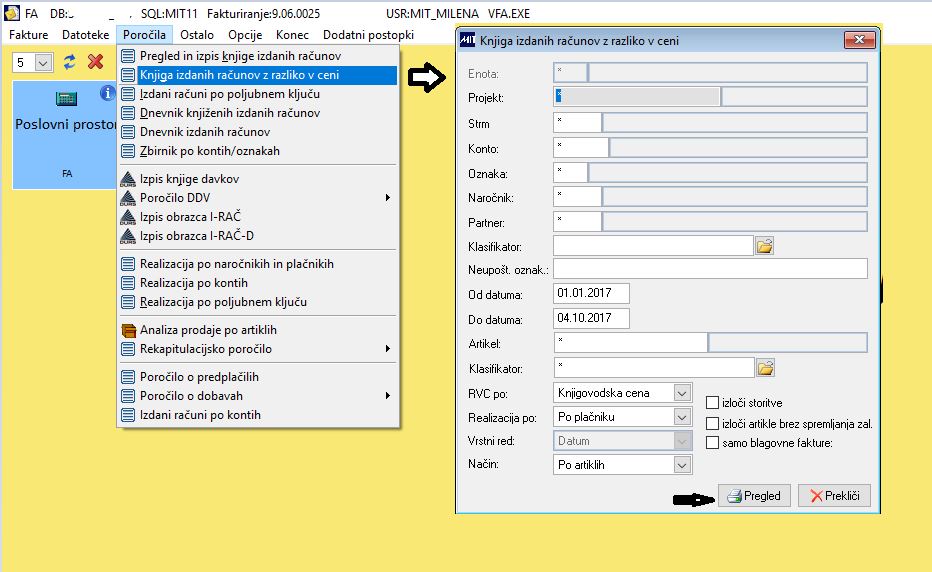

Trgovska knjiga:

Poročilo, ki zadostuje zahtevamo poročevanja je v programu Fakturiranje \ Poročila \ Knjiga izdanih računov z razliko v ceni: