Honorarji - Proporcionalna razdelitev neobdavčenega zneska

Obvezno praktično delo, ki se poroča na REK-1A obrazcu, ima določeno osnovo, do katere honorar ni obdavčen. Višina osnove se mora proporcionalno izračunati glede na število opravljenih ur v mesecu glede na delovne ure v mesecu.

Proporcionalni del se izračuna, če so izpolnjeni pogoji:

1. V datoteki

Prispevki in dohodnina je označeno, da gre za dohodnino (polje Dohodnina/prispevki=D) in vpisan je fiksen neobdavčen znesek.

Slika 1 - datoteka Prispevki in dohodnina

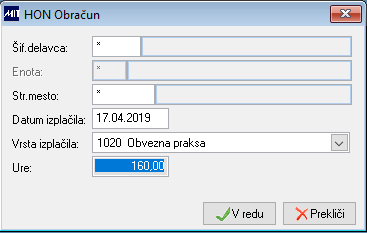

2. Pri vnosu izplačila se vnese število ur, za katere je prejeto plačilo za obvezno praktično delo. Vnos ur je mogoč samo, če je izpolnjen prvi pogoj. Če se vnese 0 ur, se smatra, da je delal cel mesec in se v neobdavčen znesek šteje celoten znesek.

Slika 2 - vnos ur pri obveznem praktičnem delu

3. Pri

obračunu obveznega praktičnega dela se vnese število delovnih ur v mesecu.

Slika 3 - vnos mesečnih ur pri obračunu obveznega praktičnega dela

Spodnje velja do datuma izplčaila 31.1.2024:

Če obvezno praktično delo ni trajalo cel mesec, se sorazmerni del neobdavčenega zneska izračuna po formuli:

Neobdavčeni znesek 1 = (Neobdavčeni znesek iz tabele Prispevki in dohodnina * št. opravljenih ur) / mesečno št. ur = (172€ * 80) / 160 = 86€

Dohodinska osnova = Bruto - prispevki iz bruto - neobdavčeni znesek 1 = 300€ - 19,08€ - 86€ = 194,92€

Slika 4 - dohodninska osnova je zmanjšana za sorazmerni del neobdavčenega zneska

V maju 2024 je bila sprejeta sprememba obračuna, ki velja za izplačila od 1.2.2024:

Neobdavčeni del se računa po enaki formuli: Neobdavčeni znesek 1 = (Neobdavčeni znesek iz tabele Prispevki in dohodnina * št. opravljenih ur) / mesečno št. ur = (172€ * 80) / 160 = 86€.

Zapiše se v novo šifro ključa, ki se nahaja na istih številka kot ključ za Bruto in ima v polju Br/Ne/Po oznako O (Oproščeni znesek).

Prispevki se izračunajo iz bruto nagrade + prevoz + prehrana - 10% normairanih stroškov.

Dohodnina pa se računa od obdavčljivega dela, pri čemer je dohodninska osnova = bruto brez prevoza in prehrane - oproščeni znesek - prispevki.