Fakturiranje - Vezana knjiga računov

Splošno o vezani knjigi računov:

V prehodnem obdobju, ki bo trajalo od 2. januarja 2016 do 31. decembra 2017, bo mogoče račune izdajati ali z uporabo elektronske naprave, torej davčne blagajne, ali pa iz vezane knjige računov (VKR).

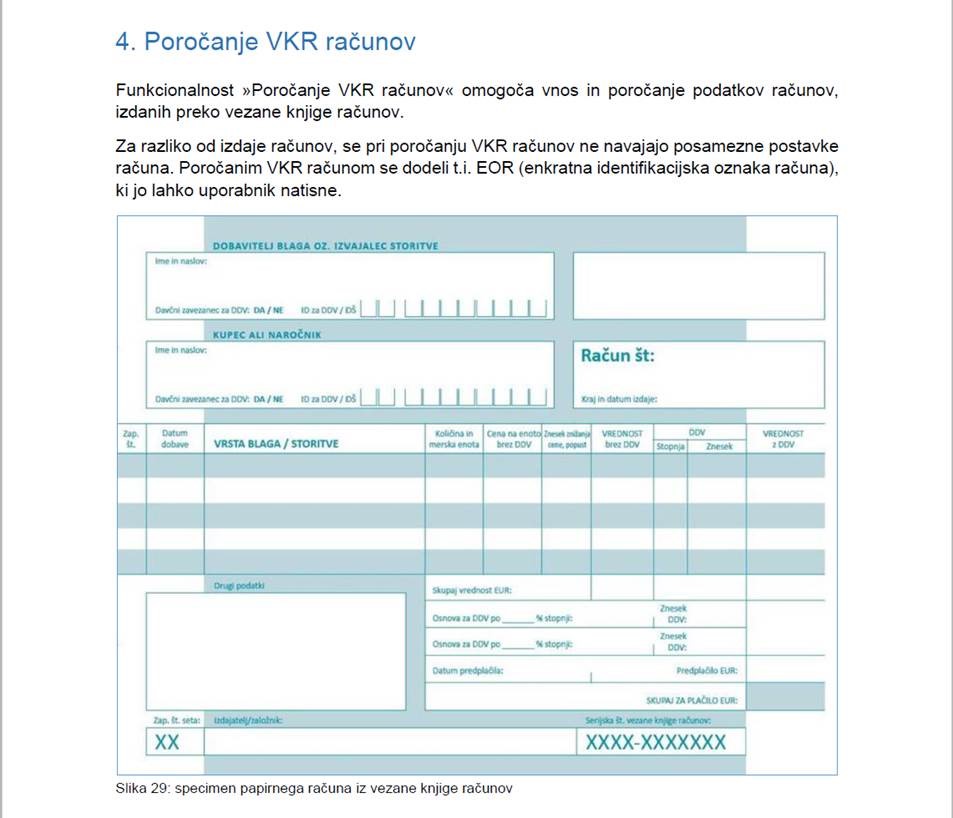

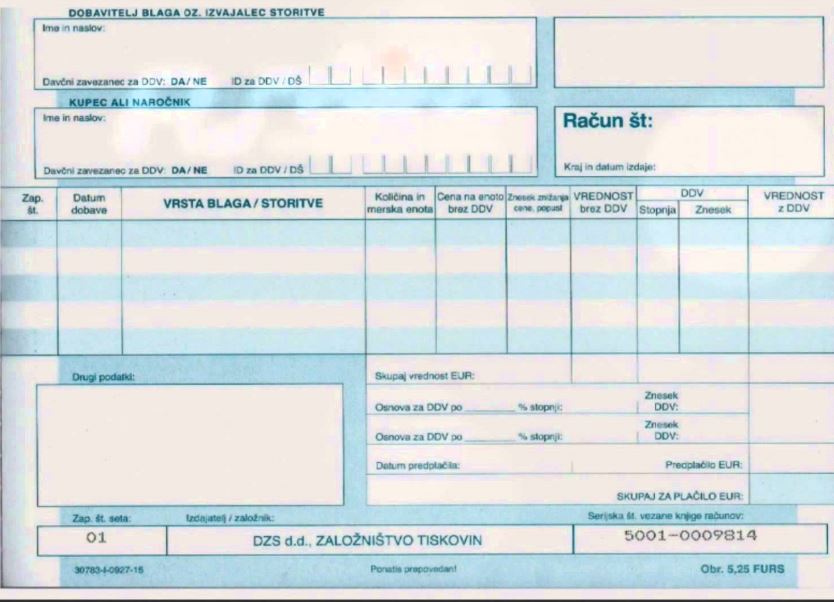

Podatke o vsakem računu, izdanem iz VKR, boste morali prek elektronske povezave poslati v potrditev finančni upravi, in sicer v desetih delovnih dneh od dneva izdaje računa.

Če boste izdajali račune iz VKR, v istem poslovnem prostoru ne boste smeli uporabljati še elektronske blagajne. Kako boste izdajali račune, boste morali določiti v internem aktu. Tega ne pošiljate v potrditev Fursu.

Brez vezane knjige ne bo šlo niti takrat, ko se vam pokvari blagajna ali ko ni elektrike. Zato je dobro, da imate v predalu pripravljeno pri finančni upravi potrjeno VKR.

Podatke o računih, ki jih boste ob okvari naprave ali izpadu električne energije izdali iz VKR, boste morali poslati Fursu v dveh delovnih dneh od dneva prenehanja delovanja elektronske naprave.

8. člen

(izdaja identifikacijske oznake izdajatelja)

(1) Izdajatelj vezane knjige računov mora pred prvo izdajo vezane knjige računov od davčnega organa pridobiti identifikacijsko oznako izdajatelja. Zahtevek za izdajo identifikacijske oznake predloži izdajatelj vezane knjige računov pri davčnem organu. Zahtevku predloži vzorec obrazca računa za tisk, ki ga bo uporabil za vezano knjigo računov, ki jo namerava izdati.

(2) Davčni organ izda identifikacijsko oznako izdajatelja s sklepom najpozneje v 8 dneh od vložitve popolnega zahtevka za izdajo identifikacijske oznake izdajatelja.

(3) Izdajatelj vezane knjige računov mora pred izdajo nove serije vezanih knjig računov pristojnemu davčnemu organu v elektronski obliki sporočiti podatke o serijskih številkah vezanih knjig računov, ki jih namerava izdati, ter datum izdaje. Podatke o serijskih številkah posreduje v obliki od – do.

9. člen

(prenehanje identifikacijske oznake izdajatelja)

O prenehanju identifikacijske oznake izdajatelja davčni organ odloči po prejemu zahtevka izdajatelja vezane knjige računov.

10. člen

(potrjevanje vezane knjige računov)

Zavezanec za davek mora pred prvo izdajo računa iz vezane knjige računov slednjo potrditi pri davčnemu organu. Zavezanec postopek potrditve izvede elektronsko preko portala eDavki, in sicer tako, da vpiše serijsko številko vezane knjige računov, ali vezano knjigo računov predloži v potrditev osebno na finančnem uradu.

2. Vnos gotovinske fakture v programu Fakturiranje:

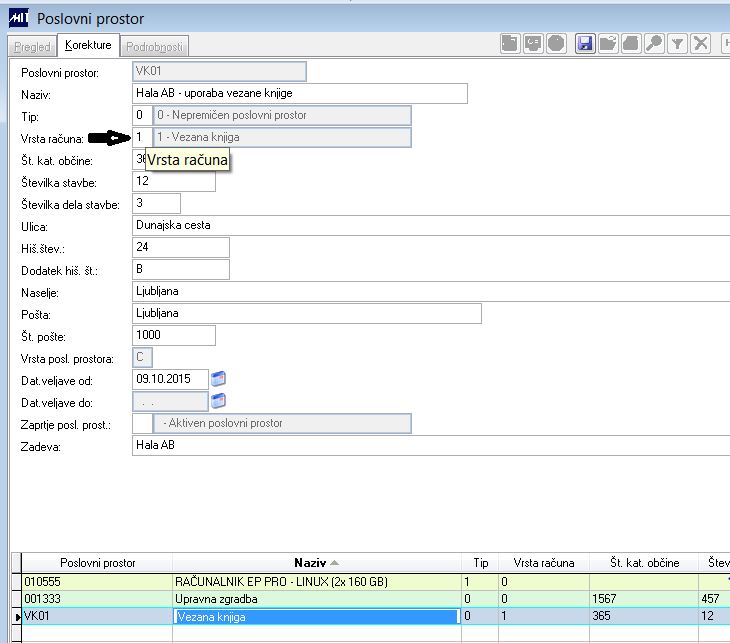

Poslovni prostor, kjer se bo izdajal račun iz vezane knjige, je potrebno ustrezno označiti. V polje Vrsta računa je potrebno vpisati oznako 1 - Vezana knjiga.

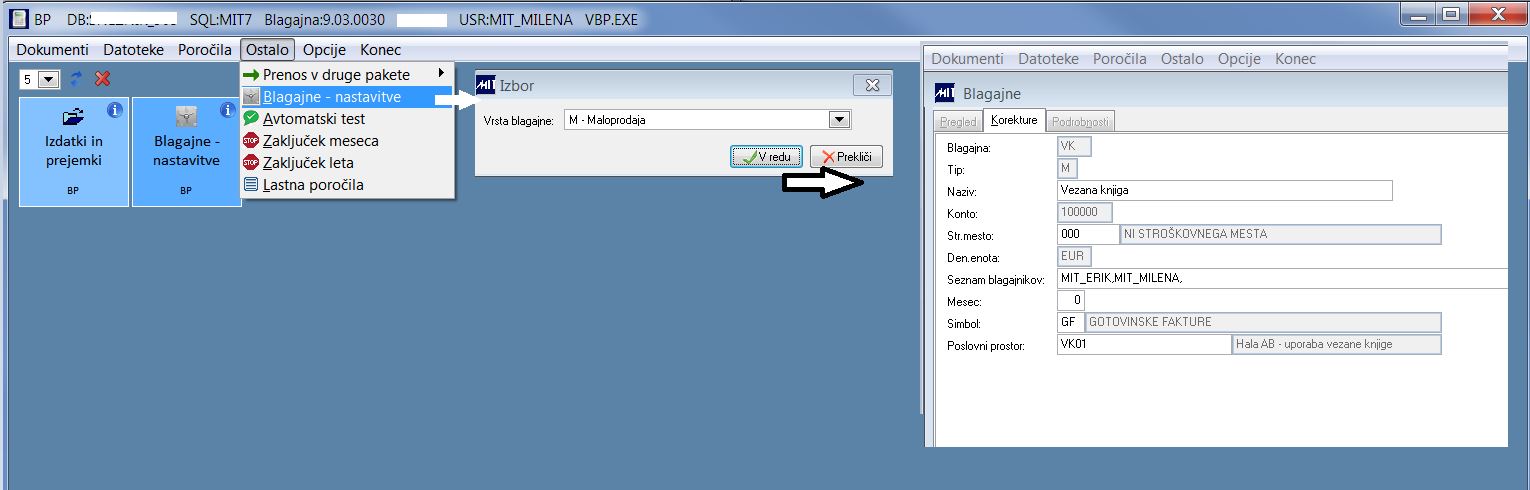

V šifrantu Blagajne - nastavitve (program Blagajna)

je potrebno odpreti posebno blagajno za ta poslovni prostor.

Vnos izvedemo

Vnos izvedemo v novem meniju za gotovinske blagajne:

Na vnosnem nizu podatkov so nova naslednja polja:

Številka računa VKR: vpišemo zaporedno številko računa ki smo jo navedli v vezani knjigi

Set VKR: vpišemo številko seta

Serijska številka VKR: prepišemo serijsko številko iz vezane knjige

Datum VKR: datum izdaje računa iz vezane knjige

V sami strukturi XML za potrjevanje računov vezane knjige ni predvidena ZOI koda (za XML)

Dodeli se ustrezen števec, QR koda in EOR koda, zapis ZOI pa ni naveden in ga zato tudi ne vpišemo v tabelo podatkov posameznega računa.

Iz tega razloga ZOI na izpisu ni navedena.