Enoten kontni načrt s 1.1.2013

S 01.01.2013 stopijo v veljavo nekatere spremembe glede kontnega načrta.

Do sedaj smo imeli več različnih kontnih načrtov glede na organiziranost pravnih subjektov, sedaj pa se bo to poenotilo. Kontnemu načrtu za gospodarske družbe so tako dodana določena nova konta, v določenih primerih je spremenjena vsebino obstoječih skupin kontov. V datoteki KO-priporocen_splosni-spr.pdf so z rdečo barvo označene skupine kontov in konti, ki so novi ali pa spremenjeni.

Pripravili smo poseben dodatni postopek VNKON, ki poskrbi za arhiviranje starega, obstoječega kontnega načrta, ki se mu veljavnost izteče 31. 12. 2012. Z navedenim dodatnim postopkom program kreira posebno arhivsko tabelo, kamor se kopira obstoječi kontni načrt.

Dodatni postopek, ki se nahaja tudi v datoteki vnkon.zip namesti administrator v podjetju (preko paketa VADMIN.EXE izvede uvoz dodatnega postopka). Uporabnik s pravico do paketa Glavna knjiga izvede postopek arhiviranja kontnega načrta tako, da v meniju Dodatni postopki izbere opcijo Arhiviranje kontnega plana do 31.12.2012.

Popravkov kontnega načrta ne izvajajte pred postopkom arhiviranja obstoječega, starega kontnega načrta. Star kontni načrt se bo tako nahajal v arhivu. Kasneje pa bomo pripravili nekatera poročila v glavni knjigi (brutobilanca, kontokartica), ko bodo nazive kontov v primeru pregleda podatkov za pretekla leta, brala iz arhiva.

Po izvedenem postopku arhiviranja kontnega načrta lahko s pomočjo osnutka priporočenega kontnega načrta v prilogi KO-priporocen_splosni-spr.pdf ustrezno spremenite nazive oziroma dodate nove analitične konte z novo namembnostjo.

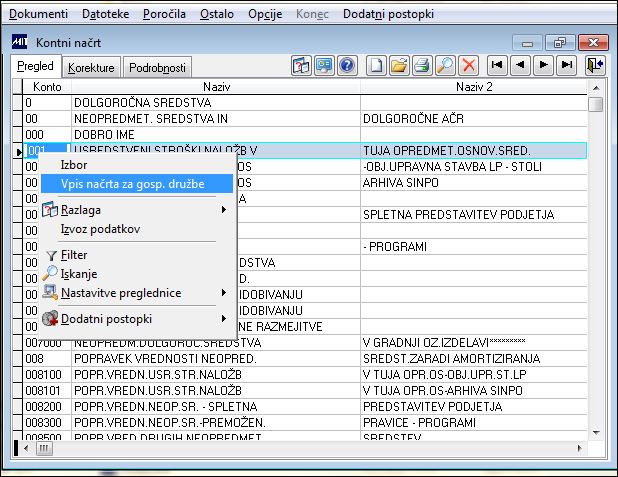

Z izdajo 897-000 je v šifrantu Kontni načrt omogočeno preko desnega menija izvesti uvoz sintetičnih kontov veljavnega kontnega načrta.

Slika 1 - Vpis načrta za gospodarske družbe

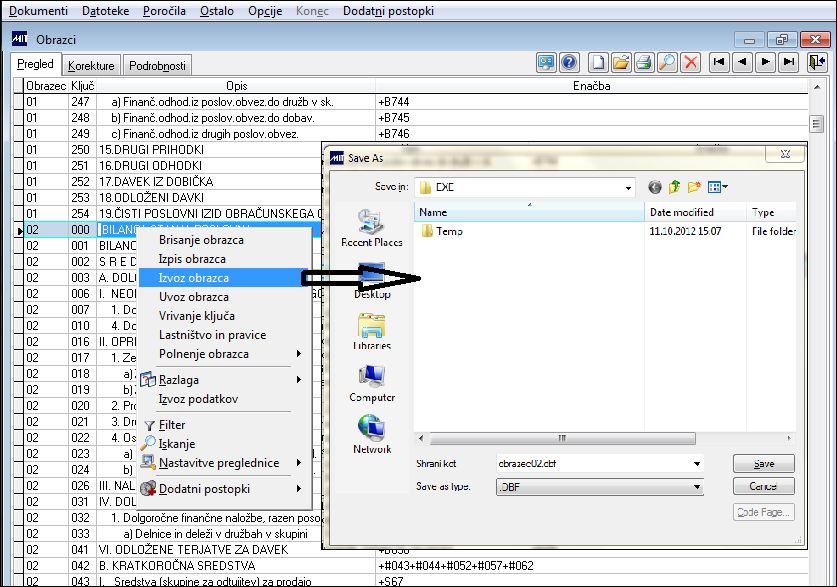

Svetujemo, da v meniju Definicije obrazcev izvedete kopiranje obrazca v novi obrazec (izvoz/uvoz iz datoteke preko desnega menija) in na novih obrazcih vpišete ustrezne nove konte. Postopek je potrebno izvesti za vse obrazce, ki imajo v enačbi navedene konte, ki so s 1. 1. 2013 spremenjeni.

Postopek:

1. Izvedemo izvoz obrazca (primer obrazca 02)

Slika 2 - Izvoz starega obrazca

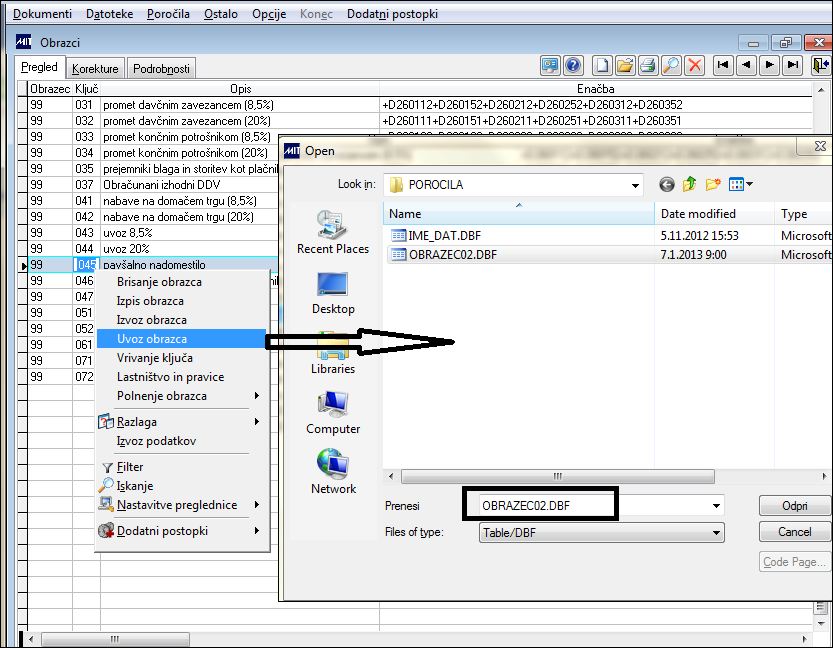

2. Izvedemo uvoz istega obrazca, program mu dodeli novo številko

Slika 3 - Uvoz obrazca 02 (kopija)

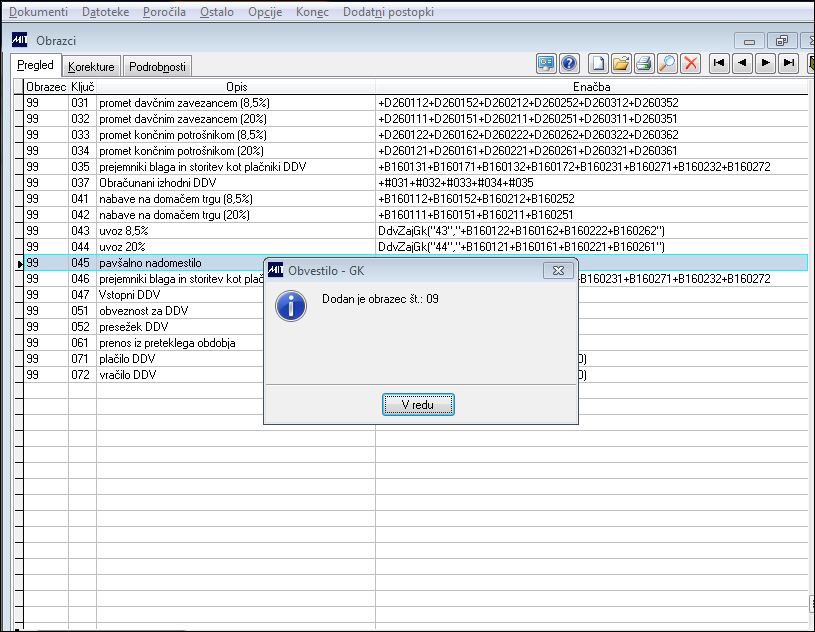

3. Staremu ali novemu obrazcu v ključ 000 poleg naziva vpišemo (Korekture) na primer "velja do 31.12.2012".

Slika 4 - Dodeljena je nova številka kopiranega obrazca (09)

Enotni kotni okvir 2013

Uradni list RS, št. 78/2012 z dne 15. 10. 2012

i

Enotni kotni okvir za gospodarske družbe, samostojne

podjetnike posameznike, kmečka gospodinjstva, zadruge, nepridobitne

organizacije – pravneosebe zasebnega prava ter društva in invalidske

organizacije

RAZRED 0 – DOLGOROČNA SREDSTVA

00 – NEOPREDMETENA SREDSTVA IN DOLGOROČNE AKTIVNE ČASOVNE RAZMEJITVE

V tej skupini se izkazujejo dobro ime, odloženi stroški

razvijanja, premoženjske in druge pravice, druga neopredmetena sredstva,

popravek njihove vrednosti in oslabitev njihove vrednosti ter

dolgoročne aktivne časovne razmejitve.

01 – NALOŽBENE NEPREMIČNINE

V tej skupini se izkazujejo naložbene nepremičnine, popravek njihove vrednosti in oslabitev njihove vrednosti.

02 – NEPREMIČNINE

V tej skupini se izkazujejo zemljišča, zgradbe in nepremičnine v

gradnji oziroma izdelavi posebej glede na izbrani model vrednotenja.

03 – POPRAVEK IN OSLABITEV VREDNOSTI

NEPREMIČNIN

V tej skupini se izkazuje popravek vrednosti nepremičnin. Posebej

se izkazujeta popravek vrednosti zgradb zaradi amortiziranja ter

oslabitev vrednosti zemljišč in zgradb.

04 – OPREMA IN DRUGA OPREDMETENA OSNOVNA SREDSTVA

V tej skupini se izkazujejo oprema in nadomestni deli, drobni

inventar, biološka sredstva, druga opredmetena osnovna sredstva, oprema

in druga opredmetena osnovna sredstva v gradnji oziroma izdelavi.

Opredmetena osnovna sredstva se izkazujejo posebej glede na izbrani

model vrednotenja.

Posebej se izkazujejo umetniška dela in drugi predmeti kulturne in/ali zgodovinske vrednosti, ki se ne amortizirajo.

05 – POPRAVEK IN OSLABITEV VREDNOSTI OPREME IN DRUGIH OPREDMETENIH OSNOVNIH SREDSTEV

V tej skupini se izkazuje popravek vrednosti opreme in

nadomestnih delov, drobnega inventarja, bioloških sredstev in drugih

opredmetenih osnovnih sredstev zaradi amortiziranja.

Posebej se izkazuje oslabitev vrednosti opreme in nadomestnih delov ter drugih opredmetenih osnovnih sredstev.

06 – DOLGOROČNE FINANČNE NALOŽBE, RAZEN POSOJIL

V tej skupini se izkazujejo dolgoročne finančne naložbe v delnice

in deleže ter druge dolgoročne kapitalske naložbe, in sicer posebej

razporejene in izmerjene po nabavni vrednosti, posebej razporejene in

izmerjene po pošteni vrednosti prek poslovnega izida ter posebej

razporejene in izmerjene po pošteni vrednosti prek kapitala oziroma

lastnega vira sredstev. Posebej se izkazuje oslabitev vrednosti

dolgoročnih finančnih naložb.

07 – DANA DOLGOROČNA POSOJILA IN TERJATVE ZA NEVPLAČANI VPOKLICANI KAPITAL

V tej skupini se izkazujejo dolgoročna posojila, dana na podlagi

posojilnih pogodb in z odkupom obveznic, dolgoročne terjatve za

nevplačani vpoklicani kapital, dolgoročne terjatve iz finančnega najema

ter dani dolgoročni depoziti. Dana dolgoročna posojila se razčlenjujejo

na posojila, dana v državi in tujini. Dana dolgoročna posojila, ki

zapadejo v plačilo v letu dni po datumu bilance stanja, se v bilanci

stanja prenesejo med kratkoročne finančne naložbe. Posebej se izkazuje

oslabitev vrednosti danih dolgoročnih posojil.

08 – DOLGOROČNE POSLOVNE TERJATVE

V tej skupini se izkazujejo dani dolgoročni blagovni in

potrošniški krediti, dani dolgoročni predujmi in varščine ter druge

dolgoročne poslovne terjatve. Dolgoročne poslovne terjatve se

razčlenjujejo na terjatve do strank v državi in tujini. Dolgoročne

poslovne terjatve, ki zapadejo v plačilo v letu dni po datumu bilance

stanja, se v bilanci stanja izkazujejo kot kratkoročne terjatve. Posebej

se izkazuje oslabitev vrednosti dolgoročnih poslovnih terjatev.

09 – TERJATVE ZA ODLOŽENI DAVEK TER TERJATVE DO SAMOSTOJNIH PODJETNIKOV POSAMEZNIKOV IN DO NOSILCEV KMEČKIH GOSPODINJSTEV

V tej skupini se izkazujejo terjatve za odloženi davek iz

odbitnih začasnih razlik, iz neizrabljenih davčnih izgub, prenesenih v

naslednja davčna obdobja, ter iz davčnih dobropisov, prenesenih v

naslednja davčna obdobja.

V tej skupini se izkazujejo tudi terjatve do samostojnih podjetnikov posameznikov in nosilcev kmečkih gospodinjstev.

RAZRED 1 – KRATKOROČNA SREDSTVA, RAZEN ZALOG, IN KRATKOROČNE AKTIVNE ČASOVNE RAZMEJITVE

10 – DENARNA SREDSTVA V BLAGAJNI IN TAKOJ UDENARLJIVI VREDNOSTNI PAPIRJI

V tej skupini se izkazujejo denarna sredstva (bankovci in

kovanci) v blagajni, prejeti čeki, netvegani takoj udenarljivi dolžniški

vrednostni papirji (v skladu s SRS 7) in denar na poti.

Domača in tuja denarna sredstva v blagajni se izkazujejo posebej. Izdani čeki se izkazujejo kot odbitna postavka.

11 – DOBROIMETJE PRI BANKAH IN DRUGIH FINANČNIH INŠTITUCIJAH

V tej skupini se izkazuje dobroimetje na računih pri bankah in drugih finančnih inštitucijah.

Dobroimetje na računih se razčlenjuje na takoj razpoložljiva

denarna sredstva in na tista, ki so vezana na odpoklic. Posebej se

izkazuje dobroimetje v domači in tuji valuti. Posebej se izkazujejo tudi

denarna sredstva na posebnih računih oziroma za posebne namene.

12 – KRATKOROČNE TERJATVE DO KUPCEV

V tej skupini se izkazujejo kratkoročne terjatve do kupcev iz

prodaje sredstev. Posebej se izkazujejo kratkoročne terjatve do kupcev v

državi in tujini. V njej se izkazujejo tudi dani kratkoročni blagovni

in potrošniški krediti. Posebej se izkazuje oslabitev vrednosti

kratkoročnih terjatev do kupcev.

Društva in invalidske organizacije ločeno izkazujejo vse

kratkoročne terjatve do članov iz naslova članarine, prodaje blaga in

storitev in drugih naslovov.

13 – DANI KRATKOROČNI PREDUJMI IN VARŠČINE

V tej skupini se izkazujejo kratkoročni predujmi, dani za

opredmetena osnovna sredstva, neopredmetena sredstva, zaloge in še ne

opravljene storitve, drugi dani kratkoročni predujmi pa tudi dani

preplačila in kratkoročne varščine. Posebej se izkazuje oslabitev

vrednosti danih kratkoročnih predujmov in varščin.

Dani kratkoročni predujmi se v bilanci stanja izkazujejo v zvezi s stvarmi, na katere se nanašajo.

14 – KRATKOROČNE TERJATVE IZ POSLOVANJA ZA TUJ RAČUN

V tej skupini se izkazujejo kratkoročne terjatve do izvoznikov,

kratkoročne terjatve iz uvoza za tuj račun, kratkoročne terjatve iz

komisijske in konsignacijske prodaje ter druge kratkoročne terjatve iz

poslovanja za tuj račun. Posebej se izkazuje oslabitev vrednosti teh

terjatev.

15 – KRATKOROČNE TERJATVE, POVEZANE S FINANČNIMI PRIHODKI

V tej skupini se izkazujejo kratkoročne terjatve za obresti,

kratkoročne terjatve za dividende in druge deleže v dobičku ter druge

kratkoročne terjatve, povezane s finančnimi prihodki. Posebej se

izkazuje oslabitev vrednosti teh terjatev. Posebej se izkazujejo tudi

kratkoročne terjatve do pravnih in fizičnih oseb v državi in tujini.

16 – DRUGE KRATKOROČNE TERJATVE

V tej skupini se izkazujejo kratkoročne terjatve za odbitni DDV,

kratkoročne terjatve za davek od dohodkov pravnih oseb, vključno z

davkom, plačanim v tujini, druge kratkoročne terjatve do državnih in

drugih inštitucij ter ostale kratkoročne terjatve. Posebej se izkazuje

oslabitev vrednosti teh terjatev.

V tej skupini samostojni podjetniki posamezniki in nosilci

kmečkih gospodinjstev ločeno izkazujejo kratkoročne terjatve za davek od

dohodka iz dejavnosti, vključno z davkom, plačanim v tujini.

17 – KRATKOROČNE FINANČNE NALOŽBE, RAZEN POSOJIL

V tej skupini se izkazujejo kratkoročne finančne naložbe v

delnice in deleže ter druge kratkoročne finančne naložbe, in sicer

posebej razporejene in izmerjene po nabavni vrednosti, posebej

razporejene in izmerjene po pošteni vrednosti prek poslovnega izida ter

posebej razporejene in izmerjene po pošteni vrednosti prek kapitala

oziroma lastnega vira sredstev. Posebej se izkazuje oslabitev vrednosti

kratkoročnih finančnih naložb.

18 – KRATKOROČNA POSOJILA IN KRATKOROČNE TERJATVE ZA NEVPLAČANI KAPITAL

V tej skupini se izkazujejo kratkoročna posojila, kratkoročni

depoziti v bankah in drugih finančnih organizacijah, prejete menice in

kratkoročne terjatve do financerjev za nevplačani vpoklicani kapital.

Posebej se izkazuje oslabitev vrednosti kratkoročnih posojil.

19 – KRATKOROČNE AKTIVNE ČASOVNE RAZMEJITVE

V tej skupini se izkazujejo za največ leto dni vnaprej plačani

stroški in prihodki, ki niso mogli biti zaračunani v obračunskem

obdobju, na katero se nanašajo. V tej skupini se izkazujejo tudi

vrednotnice in DDV od dobljenih predujmov.

RAZRED 2 – KRATKOROČNE OBVEZNOSTI (DOLGOVI) IN KRATKOROČNE PASIVNE ČASOVNE RAZMEJITVE

21 – OBVEZNOSTI, VKLJUČENE V SKUPINO ZA ODTUJITEV

V tej skupini se izkazujejo obveznosti, vključene v skupino (skupine) za odtujitev.

22 – KRATKOROČNE OBVEZNOSTI (DOLGOVI) DO DOBAVITELJEV

V tej skupini se izkazujejo kratkoročne obveznosti do

dobaviteljev v državi in tujini ter kratkoročni blagovni krediti,

prejeti v državi in tujini. Posebej se izkazujejo tudi kratkoročne

obveznosti za nezaračunane blago in storitve.

23 – PREJETI KRATKOROČNI PREDUJMI IN VARŠČINE

V tej skupini se izkazujejo vnaprejšnja prejeta plačila in denarna zavarovanja kupcev in drugih dolžnikov.

24 – KRATKOROČNE OBVEZNOSTI IZ POSLOVANJA ZA TUJ RAČUN

V tej skupini se izkazujejo kratkoročne obveznosti iz izvoza za

tuj račun, kratkoročne obveznosti do uvoznikov, kratkoročne obveznosti

iz komisijske in konsignacijske prodaje ter druge kratkoročne obveznosti

iz poslovanja za tuj račun.

25 – KRATKOROČNE OBVEZNOSTI ZA PLAČE

V tej skupini se izkazujejo kratkoročne obveznosti za plače,

nadomestila plač in drugi prejemki iz delovnega razmerja ter z njimi

povezani prispevki in davki.

26 – OBVEZNOSTI DO DRŽAVNIH IN DRUGIH INŠTITUCIJ

V tej skupini se izkazujejo obveznosti za obračunani DDV, DDV od

uvoženega blaga, carino, davek od izplačanih plač in davek od dohodkov

ter druge kratkoročne obveznosti do državnih in drugih inštitucij.

V tej skupini samostojni podjetniki posamezniki in nosilci

kmečkih gospodinjstev ločeno izkazujejo obveznosti za davek od dohodka

iz dejavnosti.

27 – KRATKOROČNE FINANČNE OBVEZNOSTI

V tej skupini se izkazujejo dobljena kratkoročna posojila ter

izdani kratkoročni vrednostni papirji. Posebej se izkazujejo kratkoročne

obveznosti do bank ter drugih pravnih in fizičnih oseb posebej v državi

in tujini ter obveznosti iz vplačila kapitala do vpisa v sodni

register.

28 – DRUGE KRATKOROČNE OBVEZNOSTI

V tej skupini se izkazujejo kratkoročne obveznosti za obresti,

kratkoročne menične obveznosti, obveznosti v zvezi z odtegljaji od plač

in nadomestili plač zaposlencem ter ostale kratkoročne poslovne

obveznosti.

V tej skupini se izkazujejo tudi kratkoročne obveznosti za

prispevke za socialno varnost samostojnih podjetnikov posameznikov in

nosilcev kmečkih gospodinjstev.

29 – KRATKOROČNE PASIVNE ČASOVNE RAZMEJITVE

V tej skupini se izkazujejo za največ leto dni vnaprej vračunani

stroški oziroma odhodki in plačani prihodki, ki se nanašajo na naslednje

obračunsko obdobje. Posebej se izkazuje DDV od danih predujmov.

RAZRED 3 – ZALOGE SUROVIN IN MATERIALA

30 – OBRAČUN NABAVE SUROVIN IN MATERIALA (TUDI DROBNEGA INVENTARJA IN EMBALAŽE)

V tej skupini se izkazuje oblikovanje nabavne vrednosti kupljenih

surovin in materiala. V njej se izkazujejo poleg obračunane vrednosti

še odvisni nabavni stroški, in sicer tako dajatve v okviru nabavne cene

kot tudi neposredni izdatki za nabavo. Kadar se uporabljajo konti te

skupine, se obračunana nabavna vrednost prek posebnega konta obračuna

nabave prenese v zaloge surovin in materiala.

31 – ZALOGE SUROVIN IN MATERIALA

Ta skupina se razčleni na konte surovin in materiala v skladišču,

dodelavi in predelavi ter na poti, nabavljenih polizdelkov in sestavnih

delov, goriva in maziva v zalogi ter režijskega materiala. Pri vodenju

zalog surovin in materiala po stalnih cenah se vodijo odmiki od stalnih

cen na posebnem kontu odmikov.

32 – ZALOGE DROBNEGA INVENTARJA IN EMBALAŽE

V tej skupini se izkazujeta samo drobni inventar in embalaža.

Razčlenjuje se na konte drobnega inventarja in embalaže v skladišču in

uporabi. Pri vodenju zalog po stalnih cenah je potreben poseben konto

odmikov od stalnih cen.

RAZRED 4 – STROŠKI

40 – STROŠKI MATERIALA

V tej skupini se izkazujejo stroški surovin, materiala, kupljenih

polizdelkov in vgradnih delov, pomožnega materiala, energije ter

nadomestnih delov za osnovna sredstva in materiala za vzdrževanje

osnovnih sredstev, odpisi drobnega inventarja in embalaže, uskladitev

stroškov materiala in drobnega inventarja zaradi ugotovljenih popisnih

razlik, stroški pisarniškega materiala in strokovne literature ter drugi

stroški materiala.

41 – STROŠKI STORITEV

V tej skupini se izkazujejo stroški storitev pri ustvarjanju

proizvodov in opravljanju storitev, stroški transportnih storitev in

storitev v zvezi z vzdrževanjem, najemnine, povračila stroškov

zaposlencem v zvezi z delom, stroški plačilnega prometa, bančnih

storitev, stroški posla, zavarovalne premije, stroški intelektualnih in

osebnih storitev, stroški sejmov, reklame in reprezentance, stroški

storitev fizičnih oseb, ki ne opravljajo dejavnosti, skupaj z dajatvami,

ki bremenijo podjetje, ter stroški drugih storitev.

43 – AMORTIZACIJA

V tej skupini se izkazuje amortizacija neopredmetenih sredstev,

zgradb, opreme in nadomestnih delov, drobnega inventarja in drugih

opredmetenih osnovnih sredstev. Ločeno se izkazuje amortizacija

naložbenih nepremičnin, vrednotenih po modelu nabavne vrednosti. Ločeno

se izkazuje tudi amortizacija bioloških sredstev.

44 – REZERVACIJE

V tej skupini se izkazujejo rezervacije za stroške reorganizacije

podjetja, dana jamstva, kočljive pogodbe ter rezervacije za pokrivanje

drugih obveznosti iz preteklega poslovanja.

45 – STROŠKI OBRESTI

V tej skupini se izkazujejo stroški obresti.

47 – STROŠKI DELA

V tej skupini se izkazujejo plače zaposlencev, nadomestila plač

zaposlencev, stroški dodatnega pokojninskega zavarovanja zaposlencev,

regres za letni dopust, povračila in drugi prejemki zaposlencev,

delodajalčevi prispevki in druge delodajalčeve dajatve od plač,

nadomestil plač, bonitet, povračil in drugih prejemkov zaposlencev ter

nagrade vajencem skupaj z dajatvami, ki bremenijo podjetje. Med stroški

dela se izkazujejo tudi rezervacije za pokojnine, jubilejne nagrade in

odpravnine ob upokojitvi.

48 – DRUGI STROŠKI

V tej skupini se izkazujejo dajatve, ki niso odvisne od stroškov

dela ali drugih vrst stroškov, izdatki za varstvo okolja, nagrade

dijakom in študentom na delovni praksi skupaj z dajatvami, štipendije

dijakom in študentom ter ostali podobni stroški.

V tej skupini samostojni podjetniki posamezniki in nosilci

kmečkih gospodinjstev ločeno izkazujejo stroške prispevkov za socialno

varnost in povračila stroškov samostojnim podjetnikom posameznikom

oziroma nosilcem kmečkih gospodinjstev.

Društva in invalidske organizacije v tej skupini izkazujejo tudi

zneske dotacij, ki jih skladno z nameni, za katere so ustanovljene,

odstopijo drugim društvom in drugim pravnim osebam.

49 – PRENOS STROŠKOV

Prek te skupine se prenašajo stroški iz razreda 4 v zaloge v razredu 6 oziroma neposredno v odhodke.

RAZRED 5

Uporaba tega razreda je prosta.

RAZRED 6 – ZALOGE PROIZVODOV, STORITEV, BLAGA IN NEKRATKOROČNIH SREDSTEV (SKUPINE ZA ODTUJITEV) ZA PRODAJO

60 – NEDOKONČANE PROIZVODNJA IN STORITVE

V tej skupini se izkazujejo nedokončane proizvodnja in storitve,

polizdelki, proizvodnja v dodelavi in predelavi ter odmiki od cen

nedokončane proizvodnje in storitev.

61 – ZALOGE PRIDELKOV (POSPRAVLJENIH) IZ BIOLOŠKIH SREDSTEV PO POŠTENI VREDNOSTI, ZMANJŠANI ZA STROŠKE PRODAJE

V tej skupini kontov se izkazujejo vse zaloge vseh vrst

pospravljenih pridelkov iz bioloških sredstev, izmerjenih po pošteni

vrednosti, zmanjšani za stroške prodaje.

62 – ZALOGE PRIDELKOV (POSPRAVLJENIH) IZ BIOLOŠKIH SREDSTEV PO NABAVNI VREDNOSTI

V tej skupini kontov se izkazujejo zaloge tistih (izredno redkih)

pospravljenih pridelkov iz bioloških sredstev, katerih poštene

vrednosti ni mogoče zanesljivo izmeriti.

63 – PROIZVODI

V tej skupini se izkazujejo proizvodi v lastnem skladišču, tujem

skladišču, na poti in v lastni prodajalni, vračunani DDV od proizvodov v

prodajalni, proizvodi v dodelavi in predelavi ter odmiki od cen

proizvodov. Ločeno se izkazujejo biološka sredstva za zakol in druga

biološka sredstva, ki so zaloge.

65 – OBRAČUN NABAVE BLAGA

V tej skupini se izkazujejo vrednost blaga po obračunih dobaviteljev, odvisni stroški nabave blaga in obračun nabave blaga.

66 – ZALOGE BLAGA

V tej skupini se izkazujejo blago v lastnem skladišču, tujem

skladišču, na poti in v lastni prodajalni, DDV, vračunan v zalogah

blaga, ter vračunana razlika v cenah zalog blaga.

67 – NEKRATKOROČNA SREDSTVA (SKUPINE ZA ODTUJITEV) ZA PRODAJO

V tej skupini se izkazujejo opredmetena osnovna sredstva,

namenjena prodaji, naložbene nepremičnine, vrednotene po modelu nabavne

vrednosti, namenjene prodaji, druga nekratkoročna sredstva, namenjena

prodaji, ter sredstva denar ustvarjajočih enot ali njihovih delov,

namenjena prodaji.

RAZRED 7 – ODHODKI IN PRIHODKI ODHODKI

70 – POSLOVNI ODHODKI (I. različica izkaza poslovnega izida)

V tej skupini se izkazujejo vrednost prodanih poslovnih učinkov,

vrednost usredstvenih lastnih proizvodov in storitev, nabavna vrednost

prodanih materiala in blaga ter drugi poslovni odhodki.

71 – POSLOVNI ODHODKI (II. različica izkaza poslovnega izida)

V tej skupini se izkazujejo vrednost prodanih poslovnih učinkov,

nabavna vrednost prodanih materiala in blaga, stroški prodajanja,

stroški splošnih dejavnosti (nabave in uprave) ter drugi stroški, ki se

ne zadržujejo v zalogah.

72 – PREVREDNOTOVALNI POSLOVNI ODHODKI

V tej skupini se izkazujejo prevrednotovalni poslovni odhodki v

zvezi z neopredmetenimi sredstvi, opredmetenimi osnovnimi sredstvi in

naložbenimi nepremičninami, prevrednotovalni poslovni odhodki v zvezi z

zalogami, terjatvami in drugimi kratkoročnimi sredstvi, razen finančnih

naložb, in prevrednotovalni poslovni odhodki v zvezi s stroški dela.

74 – FINANČNI ODHODKI IZ FINANČNIH NALOŽB

V tej skupini se izkazujejo finančni odhodki tako iz posojil,

izdanih obveznic in drugih finančnih obveznosti kakor tudi iz poslovnih

obveznosti in odprave pripoznanja finančnih naložb. Posebej se

izkazujejo odhodki iz sredstev, razporejenih po pošteni vrednosti prek

poslovnega izida. Med finančnimi odhodki se izkazujejo tudi negativne

tečajne razlike, tako v zvezi s sredstvi kot z obveznostmi.

75 – DRUGI FINANČNI ODHODKI IN OSTALI ODHODKI

V tej skupini se izkazujejo odhodki iz vrednotenja naložbenih

nepremičnin po modelu poštene vrednosti. V tej skupini se izkazujejo

tudi denarne kazni in odškodnine ter ostali odhodki, ki niso povezani s

poslovnim izidom.

PRIHODKI

76 – POSLOVNI PRIHODKI

V tej skupini se izkazujejo prihodki od prodaje proizvodov in

storitev na domačem in tujem trgu, prihodki od prodaje trgovskega blaga

in materiala na domačem in tujem trgu, prihodki od odprave rezervacij,

prihodki od poslovnih združitev (presežek iz prevrednotenja - slabo

ime), drugi prihodki, povezani s poslovnimi učinki (subvencije,

dotacije, regresi, kompenzacije, premije in podobni), ter

prevrednotovalni poslovni prihodki. Prihodki iz najemnin vključno z

najemninami od naložbenih nepremičnin se izkazujejo ločeno. Ločeno se

izkazujejo tudi prihodki iz vrednotenja bioloških sredstev in

pospravitve kmetijskih pridelkov.

Nepridobitne organizacije – pravne osebe zasebnega prava ločeno

izkazujejo poslovne prihodke iz lastne dejavnosti in poslovne prihodke

od opravljanja dejavnosti negospodarskih javnih služb. Slednje

izkazujejo ločeno po vrstah in namenih, in sicer posebej prihodke iz

proračunskih in drugih javnih sredstev ter posebej druge. Prav tako

posebej izkazujejo prihodke, prejete za določen namen.

Društva in nepridobitne organizacije v tej skupini ločeno

izkazujejo dotacije (dotacije iz proračunskih in drugih javnih sredstev,

dotacije fundacij, skladov in ustanov), donacije pravnih in fizičnih

oseb, članarine in prispevke članov. Posebej se izkazujejo tudi

prispevki uporabnikov posebnih socialnih programov, ki jih izvajajo

invalidske organizacije.

77 – FINANČNI PRIHODKI IZ FINANČNIH NALOŽB

V tej skupini se izkazujejo finančni prihodki iz deležev in

drugih naložb, posojil in poslovnih terjatev. Med finančnimi prihodki se

izkazujejo tudi pozitivne tečajne razlike, tako v zvezi s sredstvi kot z

obveznostmi.

78 – DRUGI FINANČNI PRIHODKI IN OSTALI PRIHODKI

V tej skupini se izkazujejo prihodki iz vrednotenja naložbenih

nepremičnin po pošteni vrednosti in iz odtujitve naložbenih nepremičnin.

Ločeno se izkazujejo tudi prihodki od subvencij, dotacij, odškodnin in

kazni kakor tudi vsi ostali prihodki, ki niso povezani s poslovnimi

učinki

79 – USREDSTVENI LASTNI PROIZVODI IN LASTNE STORITVE

V tej skupini se izkazujejo usredstveni lastni proizvodi in lastne storitve.

RAZRED 8 – POSLOVNI IZID

80 – POSLOVNI IZID PRED OBDAVČITVIJO

V tej skupini se izkazuje dobiček kot pozitivni poslovni izid ali izguba kot negativni poslovni izid.

V tej skupini kontov samostojni podjetniki posamezniki in nosilci

kmečkih gospodinjstev izkazujejo dohodke samostojnih podjetnikov

posameznikov oziroma dohodke nosilcev kmečkih gospodinjstev ali

negativni poslovni izid.

Nepridobitne organizacije – pravne osebe zasebnega prava, društva

in invalidske organizacije v tej skupini izkazujejo presežek prihodkov

nad odhodki ali presežek odhodkov nad prihodki. V tej skupini izkazujejo

tudi namensko razporejeni presežek prihodkov iz prejšnjih let, namenjen

pokritju presežka odhodkov v tem obračunskem obdobju, in presežek

odhodkov iz prejšnjih let, ki se pokriva iz presežka prihodkov

obračunskega obdobja,

81 – RAZPOREDITEV DOBIČKA OZIROMA DOHODKA IN CELOTNEGA PRESEŽKA PRIHODKOV

V tej skupini se izkazujeta razporeditev dobička oziroma

celotnega presežka prihodkov za davek od dohodka, za druge davke, ki

niso izkazani v drugih postavkah, za prihodke (odhodke) iz naslova

odloženega davka in za čisti dobiček poslovnega leta oziroma čisti

presežek prihodkov.

V tej skupini kontov samostojni podjetniki posamezniki in nosilci

kmečkih gospodinjstev izkazujejo davek od dohodka iz dejavnosti.

82 – RAZPOREDITEV ČISTEGA DOBIČKA POSLOVNEGA LETA OZIROMA ČISTEGA PRESEŽKA PRIHODKOV

V tej skupini se izkazujeta razporeditev čistega dobička oziroma

čistega presežka prihodkov za kritje prenesenih izgub, za oblikovanje

zakonskih rezerv, za oblikovanje rezerv za lastne delnice oziroma

deleže, za oblikovanje statutarnih rezerv in za druge rezerve iz dobička

ter neuporabljeni del čistega dobička poslovnega leta oziroma čistega

presežka prihodkov.

89 – ČISTA IZGUBA OZIROMA ČISTI PRESEŽEK ODHODKOV IN PRENOS ČISTE IZGUBE OZIROMA ČISTEGA PRESEŽKA ODHODKOV

V tej skupini se izkazujeta čista izguba tekočega leta oziroma presežek odhodkov in njun prenos.

RAZRED 9 – KAPITAL, DOLGOROČNE OBVEZNOSTI (DOLGOVI) IN DOLGOROČNE REZERVACIJE

90 – VPOKLICANI IN ZAČETNI KAPITAL TER USTANOVITVENE VLOGE

V tej skupini se izkazuje osnovni kapital družbe, ki je lahko

delniški kapital, kapitalski deleži ali kapitalska vloga. Osnovni

delniški kapital se izkazuje po vrstah delnic (prednostne, navadne).

Posebej se izkazuje nevpoklicani kapital kot odbitna postavka.

V tej skupini kontov samostojni podjetniki posamezniki izkazujejo

začetni kapital samostojnih podjetnikov posameznikov, nosilci kmečkih

gospodinjstev pa začetni kapital nosilcev kmečkih gospodinjstev.

V tej skupini kontov zadruge izkazujejo nerazdeljivi zadružni kapital in deleže članov zadruge.

Nepridobitne organizacije – pravne osebe zasebnega prava, društva

in invalidske organizacije v tej skupini kontov izkazujejo

ustanovitveno in kasnejše vloge ter učinke prevrednotenja sredstev.

Društva in invalidske organizacije v bilanci stanja izkazujejo

društveni sklad, ki zajema znesek ustanovitvene in kasnejših vlog iz te

skupine kontov, razporejeni čisti presežek prihodkov za določen namen

(sklad) iz skupine kontov 92 in čisti nerazporejeni presežek prihodkov

ali presežek odhodkov iz skupine kontov 93.

91 – KAPITALSKE REZERVE IN PRENOSI SREDSTEV

V tej skupini se izkazujejo vplačila, ki presegajo najmanjše

emisijske zneske delnic oziroma deležev, vplačila, ki presegajo

knjigovodsko vrednost pri odtujitvi začasno odkupljenih lastnih delnic

oziroma deležev, vplačila nad najmanjšim emisijskim zneskom, pridobljena

z izdajo zamenljivih obveznic ali obveznic z delniško nakupno opcijo,

vplačila družbenikov za pridobitev dodatnih pravic iz delnic oziroma

deležev, druga vplačila družbenikov na podlagi statuta, zneski iz

poenostavljenega zmanjšanja osnovnega kapitala in zneski zmanjšanja

osnovnega kapitala z umikom delnic oziroma deležev, splošni

prevrednotovalni popravek kapitala ter zneski učinkov iz potrjene

prisilne poravnave.

V tej skupini kontov samostojni podjetniki posamezniki in nosilci

kmečkih gospodinjstev izkazujejo prenose stvarnega premoženja med

opravljanjem dejavnosti ter pritoke in odtoke denarnih sredstev.

92 – REZERVE IZ DOBIČKA OZIROMA RAZPOREJENI ČISTI PRESEŽEK PRIHODKOV

V tej skupini se izkazujejo zakonske rezerve, rezerve za lastne

delnice oziroma lastne poslovne deleže, statutarne rezerve in druge

rezerve iz dobička. Posebej se izkazujejo pridobljene lastne delnice

oziroma lastni poslovni deleži kot odbitna postavka.

Zadruge v tej skupini ločeno izkazujejo prostovoljne zadružne rezerve in prostovoljne zadružne sklade.

Nepridobitne organizacije – pravne osebe zasebnega prava, društva

in invalidske organizacije v tej skupini kontov izkazujejo tudi

razporejeni čisti presežek prihodkov za določen namen (sklad).

93 – ČISTI DOBIČEK ALI ČISTA IZGUBA OZIROMA NERAZPOREJENI ČISTI PRESEŽEK PRIHODKOV ALI ČISTI PRESEŽEK ODHODKOV

V tej skupini se izkazujeta preneseni čisti dobiček oziroma

prenesena čista izguba iz prejšnjih let in neuporabljeni del čistega

dobička poslovnega leta oziroma čista izguba poslovnega leta ter njuno

povečanje zaradi prenosa iz presežka iz prevrednotenja.

V tej skupini kontov se izkazujejo dohodki samostojnih

podjetnikov posameznikov in dohodki nosilcev kmečkih gospodinjstev

oziroma negativni poslovni izid samostojnih podjetnikov posameznikov in

nosilcev kmečkih gospodinjstev.

Nepridobitne organizacije – pravne osebe zasebnega prava, društva

in invalidske organizacije v tej skupini kontov izkazujejo tudi čisti

nerazporejeni presežek prihodkov ali čisti presežek odhodkov.

95 – PRESEŽEK IZ PREVREDNOTENJA

V tej skupini se izkazujejo presežki iz prevrednotenja zemljišč,

zgradb, opreme, neopredmetenih sredstev ter dolgoročnih in kratkoročnih

finančnih naložb. Posebej se izkazuje popravek vrednosti presežkov iz

prevrednotenja za odloženi davek.

96 – REZERVACIJE IN DOLGOROČNE PASIVNE ČASOVNE RAZMEJITVE

V tej skupini se izkazujejo rezervacije za stroške reorganizacije

podjetja, za pokrivanje prihodnjih stroškov oziroma odhodkov zaradi

razgradnje in/ali ponovne vzpostavitve prvotnega stanja ter druge

podobne rezervacije, rezervacije za kočljive pogodbe, pokojnine,

jubilejne nagrade in odpravnine ob upokojitvi, za dana jamstva ter druge

rezervacije iz naslova dolgoročno vnaprej vračunanih stroškov. Posebej

se izkazujejo prejete državne podpore, prejete donacije in druge

dolgoročne pasivne časovne razmejitve.

97 – DOLGOROČNE FINANČNE OBVEZNOSTI

V tej skupini se izkazujejo dolgoročna posojila, dobljena pri

bankah, družbah in fizičnih osebah, ter dolgoročna posojila, dobljena na

podlagi obveznic in menic, dolgoročni dolgovi iz finančnega najema ter

druge dolgoročne finančne obveznosti. Posebej se izkazujejo dolgoročne

finančne obveznosti pri bankah in družbah v državi in tujini. Iz

dolgoročnih finančnih obveznosti se izključujejo zneski obveznosti, ki

zapadejo v plačilo najkasneje v letu dni po datumu bilance stanja, in se

izkazujejo med kratkoročnimi finančnimi obveznostmi.

98 – DOLGOROČNE POSLOVNE OBVEZNOSTI

V tej skupini se izkazujejo dolgoročni krediti, dobljeni na

podlagi kreditnih pogodb, obveznosti iz dolgoročnih kreditov

dobaviteljev v zvezi s kupljenimi blagom in storitvami, dobljenih v

državi in tujini, obveznosti za odloženi davek pa tudi dobljeni

dolgoročni predujmi in varščine ter druge dolgoročne obveznosti. Iz

dolgoročnih poslovnih obveznosti se izključujejo zneski obveznosti, ki

zapadejo v plačilo najkasneje v letu dni po datumu bilance stanja, in se

izkazujejo med kratkoročnimi poslovnimi obveznostmi.

99 – ZUNAJBILANČNI KONTI

V tej skupini se izkazujejo postavke, ki nimajo neposrednega

učinka na velikost in sestavo sredstev in obveznosti do njihovih virov,

prav tako pa tudi ne na prihodke, stroške ali odhodke, vendar so

pomembne za prestavitev finančnega položaja.

Razčlenitev ni predpisana, niti dvomestni konti ne. Vedno je potreben par zunajbilančnih kontov.

USKUPINJEVANJE

Družbe in zadruge, katerih izkazi se vključujejo v skupinske

računovodske izkaze, v posameznih skupinah kontov izkazujejo posebej

razmerja do družb v skupini ter posebej do drugih pridruženih in skupaj

obvladovanih družb v skladu z računovodskimi standardi.

VELJAVNOST

Kontni okvir za gospodarske družbe, samostojne podjetnike

posameznike, nosilce kmečkih gospodinjstev, zadruge, nepridobitne

organizacije – pravne osebe zasebnega prava ter društva in invalidske

organizacije začne veljati prvi dan po objavi v Uradnem listu RS,

uporabljati pa se začne pri sestavitvi letnega poročila za poslovno

leto, ki se začne 1. januarja 2013 ali kasneje.

Z njegovo uveljavitvijo prenehajo veljati Kontni okvir za

gospodarske družbe (Uradni list RS, št. 104/08, 119/08 in 2/10, popr.

90/10), Kontni okvir za male samostojne podjetnike posameznike (Uradni

list RS, št. 119/09, popr. 90/10), Kontni okvir za zadruge (Uradni list

RS, št. 119/08 in 2/10, popr. 90/10), Kontni okvir nepridobitne

organizacije – pravne osebe zasebnega prava (Uradni list RS, št. 9/06,

2/10, popr. 90/10) ter Kontni okvir za društva in invalidske

organizacije (Uradni list RS, št. 22/07, 2/10, popr. 90/10).

Št. 08/12

Ljubljana, dne 29. avgusta 2012