ZAKONODAJNE NOVOSTI: ZDDV - Zakon o davku na dodano vrednost (ZDDV-1) - 90/15 - sprememba v 77. člen - 6. in 7. točka.

Pod določenimi pogoji bo ob uvozu blaga davčni zavezanec,

ki je prejemnik blaga in je identificiran za namene DDV v Sloveniji, sam

obračunal uvozno dajatev DDV in jo plačal, oziroma imel pravico znižanja

obveznosti DDV s prijavo na obrazcu DDV-O.

Minister, pristojen za finance, predpiše podrobnejša

pravila za izvajanje šestega in sedmega odstavka tega člena.

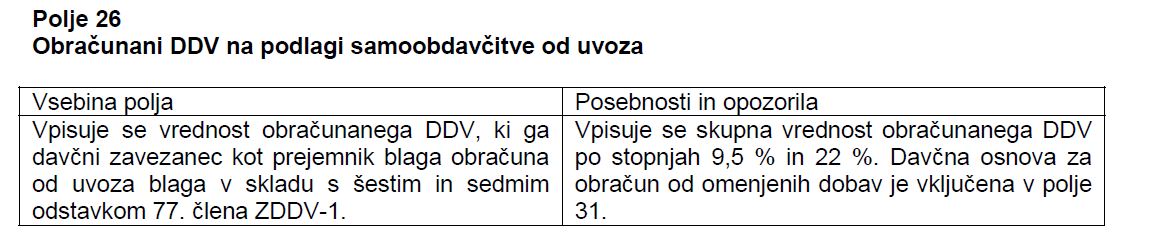

Spremenjeni šesti in sedmi odstavek 77. člena zakona se

uporabljata za uvoženo blago, za katerega je obveznost obračuna DDV nastala po

30. juniju 2016.

(1) Davčni zavezanec mora plačati DDV v državni

proračun najpozneje v roku, v katerem mora predložiti obračun DDV iz 88. člena

tega zakona.

(2) Ne glede na prvi odstavek tega člena mora davčni

zavezanec v primerih iz tretjega odstavka 88. člena tega zakona plačati DDV

najpozneje zadnji delovni dan naslednjega meseca po poteku davčnega obdobja, v

primerih iz 88.a člena tega zakona pa v 8 dneh po poteku roka za predložitev

obračuna DDV.

(3) V roku iz prvega odstavka tega člena mora

plačati DDV tudi:

a) vsaka oseba iz 2. do 4. točke prvega odstavka,

drugega in tretjega odstavka 76. člena tega zakona;

b) pravna oseba, ki ni davčni zavezanec, za

pridobitve blaga znotraj Unije iz 2. a) točke prvega odstavka 3. člena tega

zakona.

(4) V roku iz prvega odstavka tega člena mora

plačati DDV tudi:

- oseba, ki je identificirana za namene DDV in

pridobi novo prevozno sredstvo znotraj Unije iz 2. b) točke prvega odstavka 3.

člena tega zakona;

- oseba, ki pridobi trošarinske izdelke znotraj

Unije iz 2. c) točke prvega odstavka 3. člena tega zakona.

(5) Oseba, ki ni identificirana za namene DDV in

pridobi novo prevozno sredstvo, plača DDV na podlagi odločbe davčnega organa.

(6) Pri uvozu blaga se DDV plačuje, kot da bi bil

uvozna dajatev, razen če je kot plačnik DDV določen davčni zavezanec, ki je

prejemnik blaga in je identificiran za namene DDV v Sloveniji. Davčni zavezanec

izkaže obračunani DDV od uvoza blaga v obračunu DDV in plača DDV v roku iz

prvega odstavka tega člena, če kot prejemnik blaga v trenutku uvoza davčnemu

organu v carinski deklaraciji zagotovi vsaj naslednje informacije:

- svojo identifikacijsko številko za DDV, ki jo izda

davčni organ v Sloveniji;

- davčno osnovo kot je določena v 38. členu tega

zakona;

- stopnjo DDV;

- znesek DDV.

(7) Ne glede na prejšnji odstavek prejemnik blaga, ki nima

sedeža v Sloveniji in je identificiran za namene DDV v Sloveniji, izkaže

obračunani DDV od uvoza blaga v obračunu DDV, če imenuje davčnega zastopnika,

identificiranega za namene DDV v Sloveniji, ki je solidarno odgovoren za

plačilo DDV od uvoza blaga. Prejemnik blaga v carinski deklaraciji poleg

podatkov iz prejšnjega odstavka navede tudi identifikacijsko številko za DDV

davčnega zastopnika. Davčni organ vodi evidenco o teh davčnih zastopnikih, ki

vsebuje naslednje podatke:

- naziv in identifikacijsko številko za namene DDV

davčnega zastopnika;

- naziv, naslov, državo sedeža in identifikacijsko

številko za namene DDV prejemnika blaga;

- registracijsko in identifikacijsko številko, ki je

prejemniku blaga dodeljena v skladu s carinskimi predpisi (EORI številka);

- veljavnost pooblastila za zastopanje;

- veljavni transakcijski račun davčnega zastopnika.

(8) Minister, pristojen za finance, predpiše

podrobnejša pravila za izvajanje šestega in sedmega odstavka tega člena