V datoteki Delavci je na koncu polje Kol.pog.za REK,

kamor se vpiše trimestna šifra kolektivne pogodbe, ki velja za zaposlenega.

Vpiše se ena od vrednosti iz ponujenega šifranta, osnovna

zapisana vrednost je 000.

Če za zaposlenega ne velja nobena od kolektivnih pogodb, se

vpiše šifra 999 ali 000. Na S02 tag pa se v takem primeru mora vedno vpisati

999.

Podatek o S tagu

Na koncu je dodano novo polje Tag S, kjer je obvezni vnos.

Ponudi se pomoč, vpisana vrednost pa je odvisna od tega, v kateri S tag

vrednost iz ključa spada.

V S sklop se poročajo samo podatki o izplačani plači in

nadomestilih plače, ki bremenijo delodajalca in so vključeni v podatek v

polju P01a analitičnega dela REK obrazca. To pomeni, da določene vrste obračuna

(npr. refundirana nadomestila, materialni stroški, drugi dohodki,

invalidnina,…) podatka v polju Grupa S ne potrebujejo in se pusti privzeta

vrednost XXX.

Vrednost se vpisuje samo na ključe do bruta.

S03 Osnovna plača: samo redno

delo, ki ga zaposleni opravi v polnem ali krajšem delovnem času, ko dejansko

opravlja delo. Tu se mora upoštevati tudi razlika do minimalne plače.

- S04 Del plače za delovno uspešnost: variabilni oz. stimulativni znesek, ki se izplača v skladu s kolektivno pogodbo

ali pogodbo o zaposlitvi na podlagi osebne ali delovne uspešnosti.

- S05 Dodatki: bruto znesek dodatkov k plači: delovna doba, posebni

pogoji dela, ki izhajajo iz razporeditve del. časa (npr. nadurno, nočno,

nedelje, prazniki, izmensko, deljeni del. Čas, dežurstva, pripravljenost na

domu), dodatki za posebne pogoje dela (npr. posebne obremenitve, neugodni

vplivi okolja, nevarnost pri delu, mentorstvo, stalnost, stalna pripravljenost,

specializacija,…) Paziti pri nadurnem delu: vpiše se celoten znesek izplačila,

torej znesek osnove in znesek dodatka.

- S06 Plačilo za poslovno uspešnost, brez zneska, zajetega v vrsto dohodka

1151: Znesek plačila za poslovno uspešnost, ki predstavlja (variabilni)

stimulativni znesek, ki se zaposleni osebi dodatno izplača v skladu s

kolektivno pogodbo ali pogodbo o zaposlitvi na podlagi medletnega in/ali

letnega obračuna poslovanja poslovnega subjekta in ki ne predstavlja redne

mesečne plače. Del poslovne uspešnosti, ki se izplača z vrsto dohodka 1151 se

tu ne prikaže

- S07 Nadomestila plače, ki bremenijo

delodajalca: bruto znesek nadomestil plače, ki bremenijo delodajalca, in se

izplačajo za tiste dneve in za toliko ur, kolikor znaša delovna obveznost

zaposlene osebe na dan, ko iz opravičenih razlogov ne dela: letni dopust,

izredni dopust, študijski dopust, prazniki, bolezni, poškodbe, napotitev na

izobraževanje, stavke, višja sila, čakanje na delo doma, začasno čakanje – če

izplačilo izvede delodajalec, karantene in izolacije – izplačilo v breme

delodajalca, trajni presežek.

S tagi se pripravijo

samo v primeru, ko ima vsaj en ključ na obračunu zaposlenega vpisan tag od S03

do S07. Regres se npr.ne poroča in se na njem pusti vrednost XXX, zato se

skupina S tagov sploh ne bo oblikovala.

Materialni stroški (prevoz,

kilometrina) nad uredbo

Na vseh ključih, ki predstavljajo materialne stroške nad

uredbo, je treba v polje Vrsta dohodka za doh. popraviti šifro 1104 (do

sedaj se je uporabljala šifra 1101). Na ključu mora biti oznaka Nad uredbo = D, vpisana pa mora biti tudi Oznaka stroška (npr. B04, B05...), da se znesek prikaže v A054 tagu in se ustrezno zapiše znesek neobdavčenega dela v tag B.

Jubilejne nagrade in odpravnine nad

uredbo

Jubilejne nagrade in odpravnine nad uredbo morajo imeti

vpisano pravilno šifro Vrsta dohodka za doh.: 1104 oz. 1109, odvisno od vrste

izplačila.

Zaradi spremembe pri načinu poročanja v analitičnem delu

REK-O obrazca bo potrebno od 1.1.23 dalje v primeru obračuna obdavčene

jubilejne nagrade, odpravnine, …obračun pripraviti tako, da v istem obračunu

obračunate tako del, ki je do uredbe in del, ki je nad uredbo, sicer REK-O

obrazca ne boste mogli oddati. V eDavke je dodana kontrola, da mora biti v

primeru, ko je v obračunu izplačan dohodek nad uredbo, biti obračunan tudi

pripadajoči dohodek do uredbe.

Primer vnosa podatkov za odpravnino ob upokojitvi, ko je izplačan neobdavčen in obdavčen del:

- Datoteke / Vrste izplačil: Šifra za REK obrazec: 1003

- Ključ nad uredbo (obdavčen):

* Vrsta dohodka za doh.: 1104

* Vrsta izplačila: M (da se znesek zapiše v tag A062/P04 in M05)

* Oznaka stroška: ustrezna oznaka B (npr. B10, B11...)

* Tag S: XXX

- Ključ do uredbe (neobdavčen):

* Vr.izplačila: oznaka zgornje vrste izplačila s šifro 1003

* Vrsta dohodka za doh.: 1104

* Vrsta izplačila: M

* Oznaka stroška: ustrezna oznaka B (npr. B10, B11...)

* Tag S: XXX

Če se odpravnino izplačuje samo do uredbe, se lahko izplača pri plači. Če pa se izplača posebej in samo do uredbe (neobdavčeni del), mora biti na REK s šifro 1190.

Vrste dohodkov, ki se z izplačili od

1.1.2023 ne uporabljajo več

Od 1.1.2023 dalje so nekatere vrste dohodkov ukinjene:

- 1091 je združena s 1001

- 1102, 1103 so združene v 1101

- 1108 s 1144

- 1106 s 1143.

Šifre uredite v datoteki Vrste izplačil, polje šifra za REK

obrazec.

1.

Nov meni Poročila / Posebna in elektronska

poročila / Obrazec REK-O

Priprava podatkov

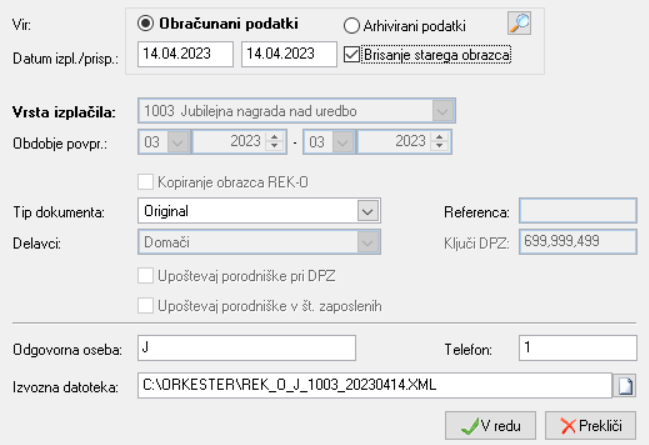

Izborni podatki so podobni kot za prejšnji REK obrazec. Ker

se mora pred arhiviranjem izplačila arhivirati tudi REK-O obrazec, je začetni

pregled mogoče pripravljati samo iz obračunanih podatkov.

Prvo pripravo naredimo iz Obračunani podatki. Podatki

se shranijo v posebno (novo) tabelo _OD_REK_O.

Datuma izplačila in plačila prispevkov se ponudita iz

Mesečnih nastavitev.

Tip dokumenta je pri prvi pripravi O(original).

Vpiše se odgovorna oseba in telefonsko številko za kontakt

ter pot, kamor se datoteka shrani.

Če obstajajo družinski člani, ki imajo nepravilnosti v

sorodstvenem razmerju, se spodaj na oknu pojavi z rdečo obvestilo, seznam pa je

mogoče pridobiti s klikom na hitro tipko z lupo.

Podatki se prikažejo na pregled.

Pripravljene podatke za obrazec REK-O je mogoče (delno)

popravljati, dodajati zapise, jih brisati in obrazec arhivirati.

Popravlja se na pregledu lahko podatka Opis in Vrednost.

Vsaka sprememba se shrani v tabelo REK-O obrazcev.

Ko se obrazec za trenutni obračun pripravi, se ne spreminja,

razen če se obkljuka opcija Brisanje starega obrazca. Taka opcija pa ponovno

pripravi podatke iz nearhiviranih obračunov.

POZOR: Če že pripravite REK-O obrazec in ponovite

obračun plač, morate obvezno pripraviti nov REK-O obrazec z brisanjem

starega obrazca, da se vrednosti ponovno preračunajo.

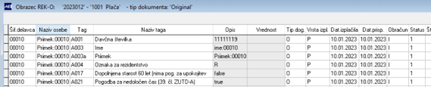

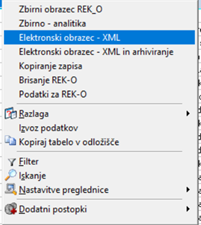

Desni meni omogoča, kot že prej, pregled Zbirnega dela REK-O

obrazca (tagi zbirnega dela).

Preveri se lahko Zbirno - analitika (seštevki po tagih analitičnega dela).

V meniju Elektronski obrazec – XML se pripravi obrazec in shrani na predhodno

določeno mesto.

Pred arhiviranjem plač je obvezno treba uporabiti opcijo

Elektronski obrazec – XML in arhiviranje. Če podatki REK-O obrazca niso arhivirani

za obračun, ki ga želite arhivirati, tudi ne bo možno arhiviranje obračuna,

če je datum izplačila po 31.12.2022.

Če obrazec že arhivirate, pa ga ponovno pripravite, ne bo

mogoče ponovno arhiviranje, lahko pa tak (nearhiviran) obrazec Brišete z opcijo

Brisanje REK-O.

Opcija

Podatki za REK-O pa pokaže podatke iz zaposlenega in

njegovih ključev, ki so pomembni za generiranje tagov.

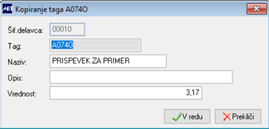

Dodajanje tagov:

V kolikor bi se zgodilo, da na zaposlenem manjka kak tag, ga

je mogoče dodati z uporabo opcije Kopiranje zapisa v desnem meniju obračunanih,

še ne arhiviranih podatkov za REK-O obrazec.

Zapisi se lahko dodajajo na obstoječega zaposlenega, ker se

določeni podatki prepišejo. Uporaba naj bi bila zelo redka, nujno pa mora biti vrsti red tagov enak, kot je v REK-O obrazcu in mora biti struktura taga ustrezno zapisana.

Kontrole ne dovoljujejo istega taga vpisati večkrat.

Tagi se lahko tudi izbrišejo, vendar je treba to možnost

pazljivo uporabljati.

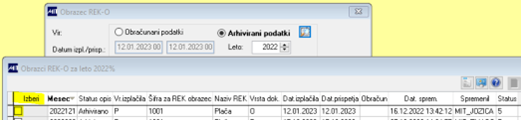

Arhivirani obrazec dobimo na pregled z izbiro opcije Arhivirani

podatki in Leto obračuna in izborom želenega arhiviranega obrazca iz seznama,

ki pokaže s klikom na gumb Lupa.

Želeni obračun izberemo z dvojnim klikom ali z izborom v

stolpcu Izberi na seznamu.

Ob izboru se glede na izbrani obrazec spremeni Datum izplačila

oz. prispevkov in obdobje Povprečenja.

Za invalidska podjetja se še vedno oddajata dva REK obrazca:

- Eden za vse zaposlene, pri čemer se za neinvalide prikažejo samo zneski do

trikratnika minimalne plače, za katere se ne plačajo prispevki. Oznaka podjetja

pa je Invalidsko.

- Eden za neinvalide z zneski nad trikratnikom minimalne plače, za katere se

obračunajo in plačajo prispevki. Oznaka podjetja pa je Neinvalidsko.

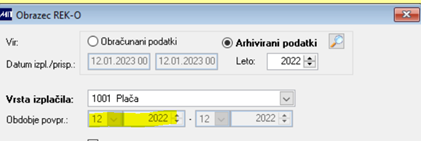

V osnovni maski se lahko izbere Arhivirani podatki in ustrezno leto, ter s kikom na gumb klik v okno za potrdite ustreznega obrazca, ki ga

želite kopirati in na njem narediti popravek za ponovno oddajo.

Pred tem je obvezno treba nastaviti mesec, leto in datume na take, kot so bili na REK-O, ki se bo kopiral (na originalu).

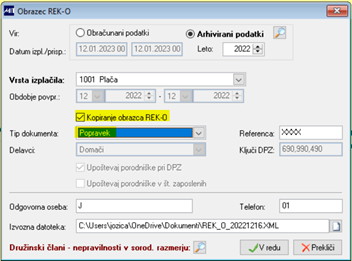

Pri kopiranju tipa O (original) ni dovoljeno izbrati, vpisati pa je treba tudi Referenco originalnega obrazca.

Ob kopiranju se kopirajo vsi tagi, spremeni se tip dokumenta

in status postane obračunan, da se lahko podatki še popravljajo pred

shranitvijo.

Za izplačila po 1.1.2023 se izplačila za redno zaposlitev in

za čas napotitve v tujino poročajo v REK obrazcu z vrsto dohodka 1101 – Plača

(prej je bil del za napotitve na 1091).

Obdobja, zneske in ure je treba še vedno ročno na FURS-u po

uvozu REK-a.