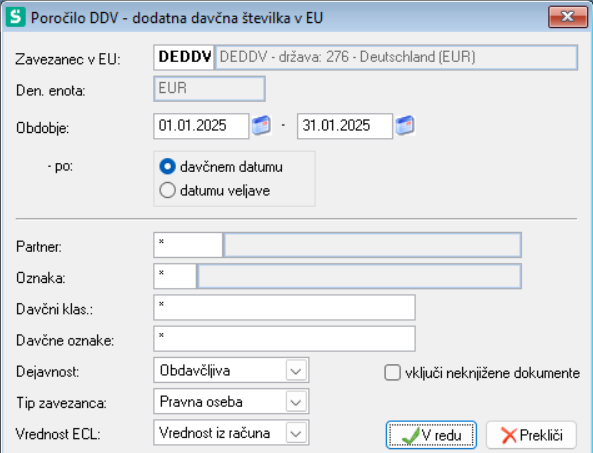

Poročilo DDV - dodatna davčna številka v EU

Poročilo omogoča pregled prejetih in izdanih računov obdavčenih po dodatni davčni številki odprti v drugih državah EU.

Na vstopni maski so omejitveni pogoji kot na davčnem poročilu za domačo zakonodajo. Dodatno je omejitven pogoj na šifro zapisa kjer je navedena dodatna davčna številka.

Na vstopni maski je dodano polje Datum tečaja za preračun podatkov in deviza glede na davčno številko: Primer Poljska davčna oznaka mora imeti preračunano v Poljske zlote.

Polje datum tečaja se ponudi en dan pred izbranim datumom do.

Kontrola na to, da obstaja zapis v tečajni listi ECB.

Slika 1: Vstopno okno v poročilo

Program predvideva, da so računi evidentirani v denarni enoti države kjer je odprta davčna številka ali pa v domači denarni enoti (EUR).

Program račune izdane v denarni enoti države kamor se poroča ne preračunava glede na tečaj poročila. Račune, ki so izdani v denarni enoti EUR pa preračunava po tečaju, ki je vpisan v dodatni tečajnici.

Program v dodatni tečajnici omogoča uvoz tečajne liste ECB. Omogočen pa je tudi vnos tečajne liste. V tem primeru je potrebno vnesti tečaj v taki obliki - kakšen je tečaj za EUR (program bo znesek EUR množil s tečajem).

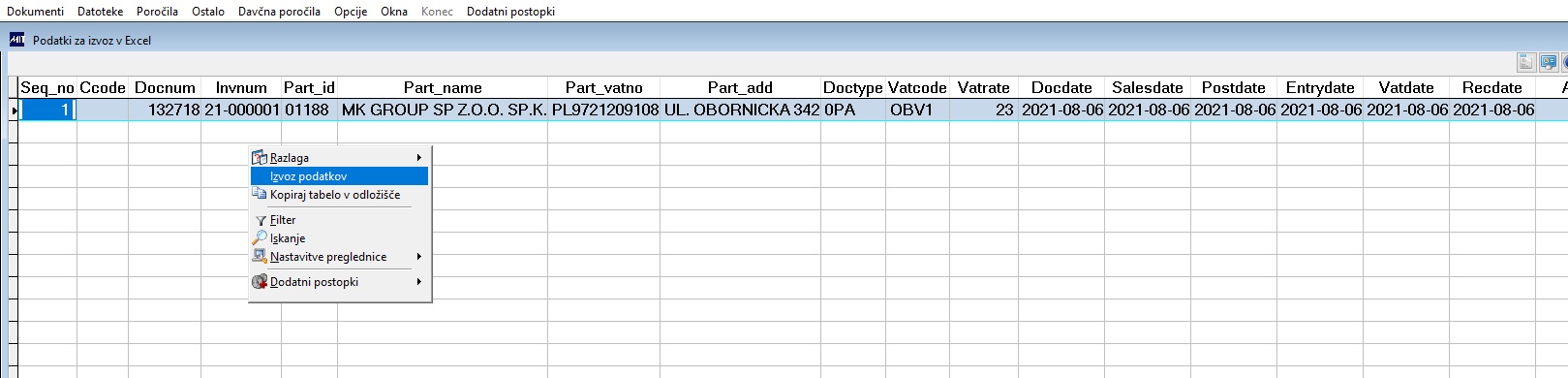

Na preglednici je prikazano tudi polje iz šifranta davčnih oznak - tuji DDV klasifikator in naziv tujega DDV kl. Tu vpišemo podatke, ki ustrezajo pravilom obrazca države poročanja.

Slika 2:

Pregled davčnih pozicij dokumentov izdanih po dodatni davčni številki

Slika 3: Pregled davčnih pozicij dokumentov izdanih po dodatni davčni številki - možnosti dodatnega menija

Na pregled so dodani podatki tuji davčni klasifikator in naziv tujega klasifikatorja iz šifranta DDV oznak, ki jih vnesemo glede na potrebe poročila:

- tuja šifra davčnega klasifikatorja - Dolžina polja (10) znakov

- naziv tujega davčnega klasifikatorja - Dolžina polja (100) znakov

- tečaj za preračun in datum tečaja - se prebere iz vstopa

- preračunana davčna osnova

- preračunani davek

- deviza preračuna

Poročilo za izvoz je glede na vsebino prilagojeno Poljskemu obrazcu.