Osnovna sredstva - Poreska amortizacija

Za obračun poreske amortizacije moramo imati pripremljeno sledeće:

- otvoren obračun poreske amortizacije (sistemska podešavanja na nivou MIT-a: XDAV, na niivou korisnika: XDAV_KON konto poreske amortizacije i konto ispravke vrednosti poreske amortizavije)

-

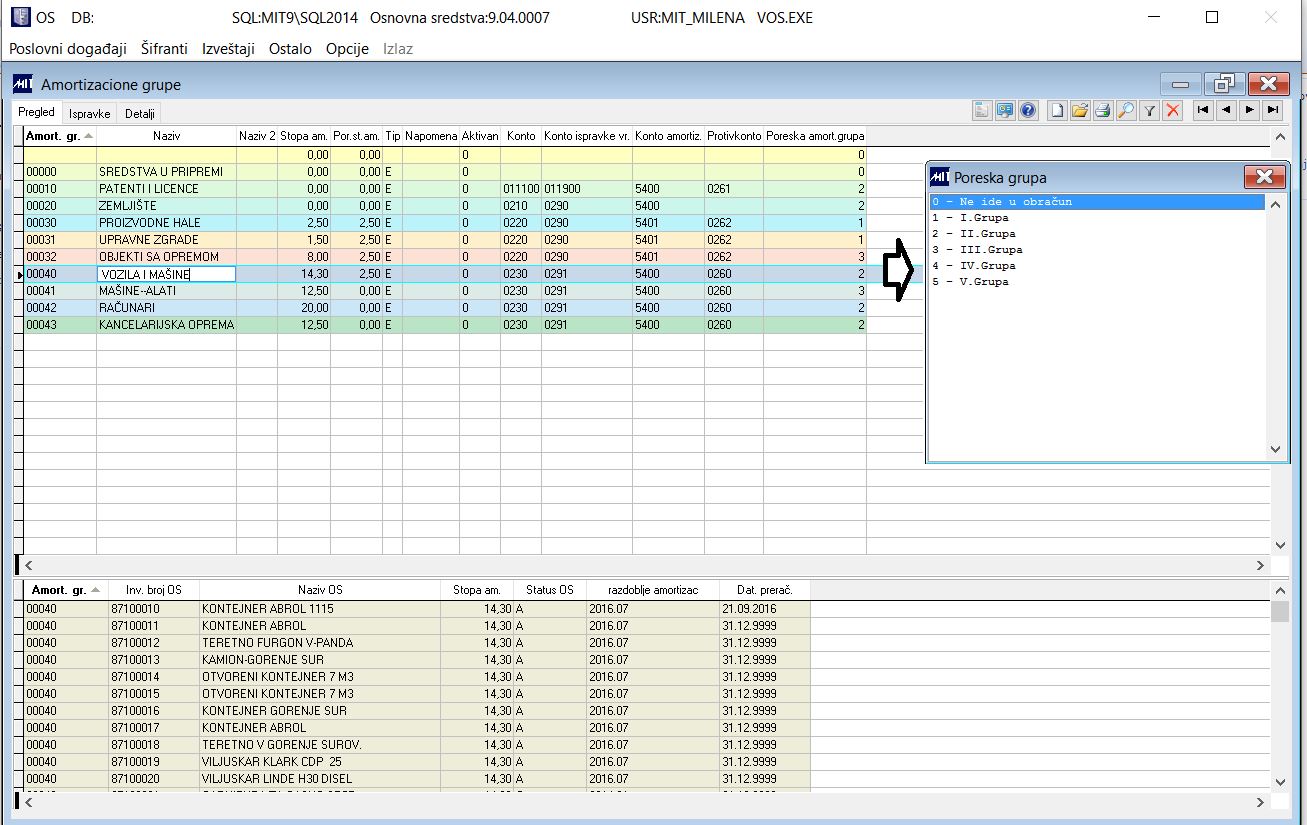

amortizacione grupe moraju imati upisan određen broj grupe

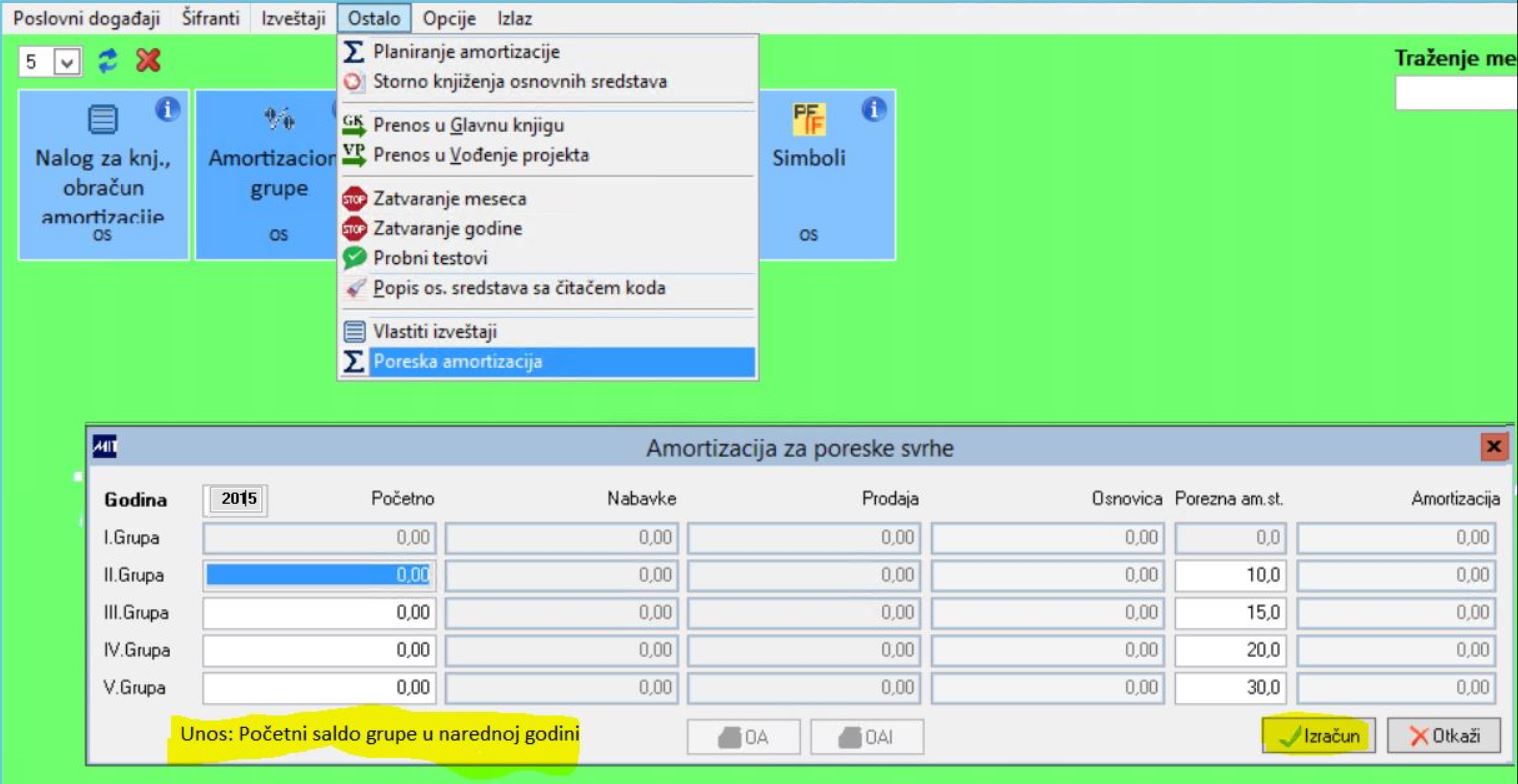

- u meniju Ostalo meni za obračun poreske amortizacije grupe II. do V.

1. Amortizacione grupe i unos poreske grupe:

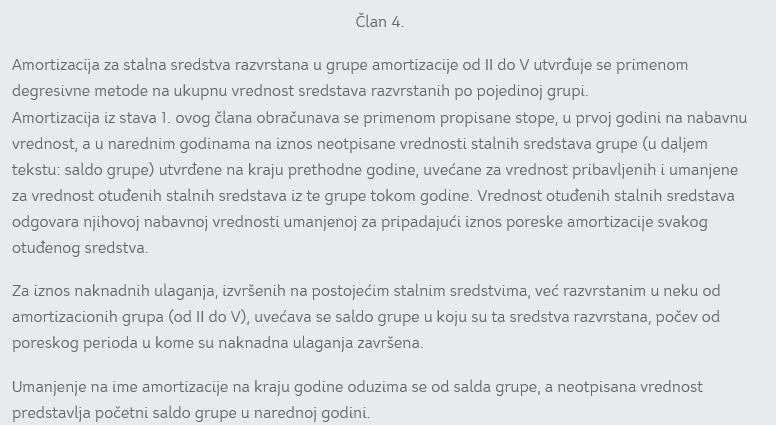

Amortizacija za stalna sredstva razvrstana u prvu grupu amortizacije utvrđuje se primenom proporcionalne metode za svako sredstvo posebno.

Za amortizacionu grupu 1 moramo upisati stopu poreske amortizacije.

2. Poreska amortizacija za I. grupu:

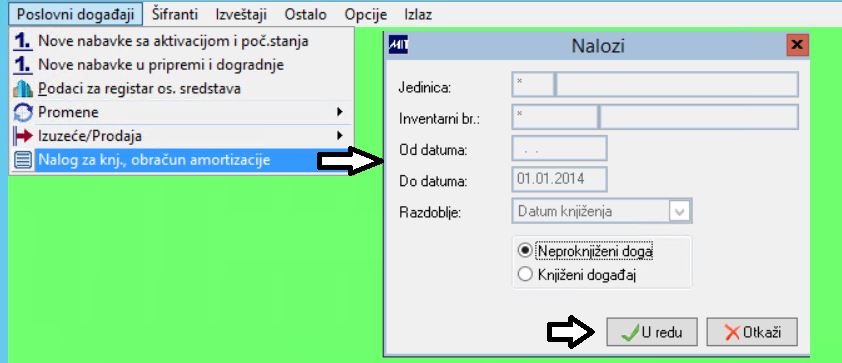

Obračun poreske amortizacije uradimo u istom meniju kao i redovnu knjigovodsku amortizaciju. Napravi se po inventarnim brojevima.

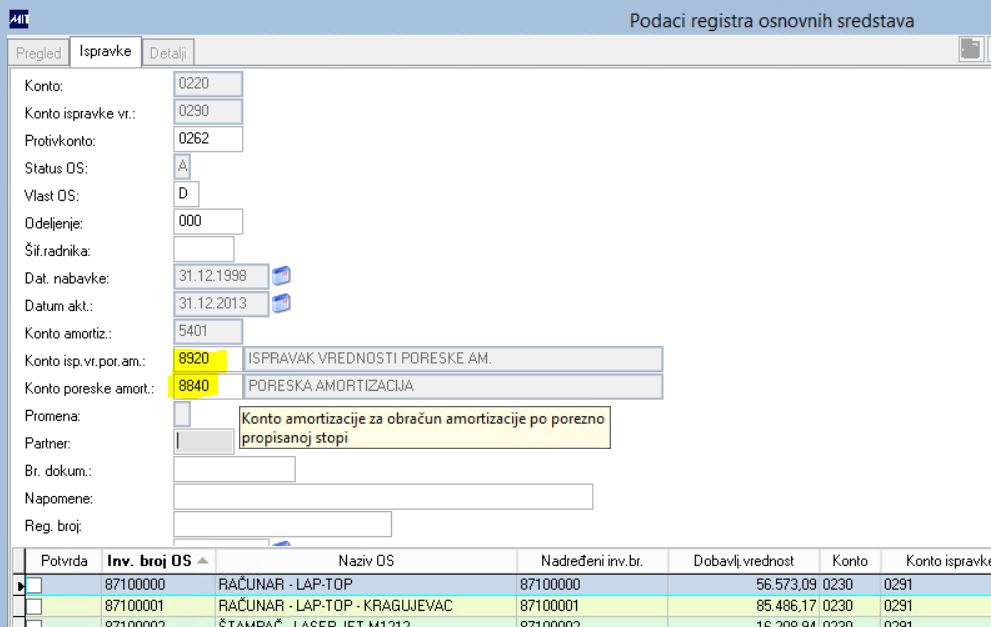

Za sva osnovna sredstva koja su u grupi I. imati na inventarnim brijevima upisan konto poreske amortizacije i konto ispravke vrednosti poreske amortizacije.

Osnovna sredstva, koja su bila u godini obračuna uneta kao početno stanje sa smanjenom vrednošću, moramo razliku na kontu 8840 i 8920 (primer konta za poresku amortizaciju) doknjižiti na nalog (meni Poslovni događaji \Nalog za knjiženje).

Obračun poreske amortizacije radimo svaki mesec ili jednom godišnje.

Postupak obračuna:

3. Poreska amortizacija II. do V. grupe:

Unos: korisnik upiše početno stanje, saldo grupe iz obrazca OA prošle godine. Za pripremu podatka o nabavci i prodaji upišemo godinu.

Nakon unosa potvrdimo Izračun.