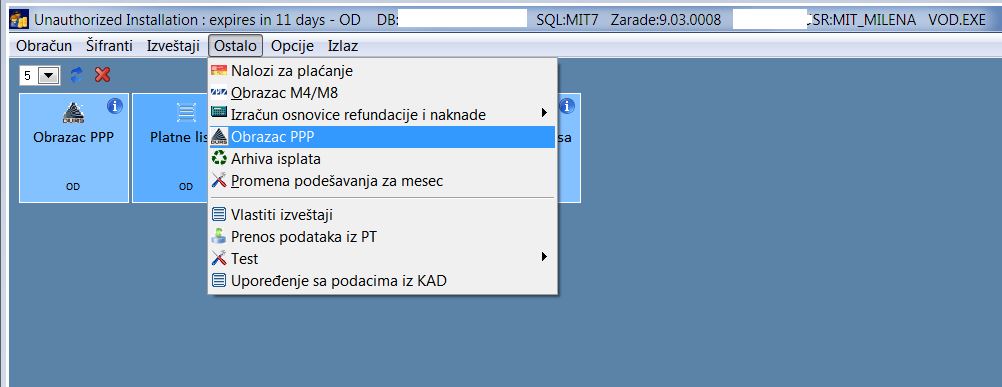

Plate - Obrazac PPP

Pojedinačna poreska prijava podnosi se elektronski na e-portalu Poreske uprave.

U Obrazac PPP unose se samo podaci o isplaćenim primanjima u 2014. godini (kalendarski za period 01.01. do 31.12. 2014. godine), bez obzira na to za na koji period se odnose (ld za novembar i decembar 2013., ali isplaćeni u 2014. godini).

Ostala primanja koja su do određenog iznosa neoporezovana (naknada troškova prevoza u javnom saobraćaju, dnevnice za službeno putovanje u zemlji i inostranstvu, naknada troškova smeštaja na službenom putu prema proloženom računu, naknada za korišćenje sopstvenog automobila za službeno putovanje, solidarna pomoć za slučaj bolesti, poklon deci, jubilarna nagrada, i drugo), podaci se unose u Obrazac PPP samo ako su izvršene isplate iznad neoporezivog iznosa iz člana 18. Zakona o porezu na dohodak građana. U slučaju kada su ova primanja isplaćivana u visini neoporezivih iznosa, podaci o tim primanjima se ne unose u Obrazac PPP.

U praksi se dešava da jedno isto lice može da se pojavi i u II i III delu obrasca (zaposleni je pored zarade ostvario i prihod od dividende) u tom slučaju u I delu obrasca, na rednom broju 9 – Broj primalaca prihoda za koje se podnosi pojedinačna poreska prijava, to lice se iskazuje kao jedan primalac prihoda.

Isplatioci koji su isplaćivali primanja većem broju lica kopiraće strane II i III dela Obrasca PPP u potrebnom broju primeraka i u kolonu 1 unositi neprekinute redne brojeve.

Isplate prihoda nerezidentima iskazuju se odvojeno od podataka o rezidentima. Potrebno je u naslovu delova Obrasca PPP od (II-IV) dodati “nerezidenti” i upisati o tom licu podatke kojima ispaltilac raspolaže (na primer: za fizička lica umesto JMBG dostavlja se broj pasoša, umesto prebivališta, naziv države, grad i sl.).

SADRŽINA I NAČIN POPUNJAVANJA OBRASCA PPP

Obrazac PPP sastoji se iz četiri dela:

I. Podaci o poreskom platcu,

II. Podaci o primaocima prihoda iz radnog odnosa – fizičkim licima, (kolona Oznaka obrazca = 2)

III. Podaci o primaocima prihoda van radnog odnosa – fizičkim licima,(kolona Oznaka obrazca = 3)

IV. Podaci o primaocima prihoda – pravnim licima (kolona Oznaka obrazca = 4)

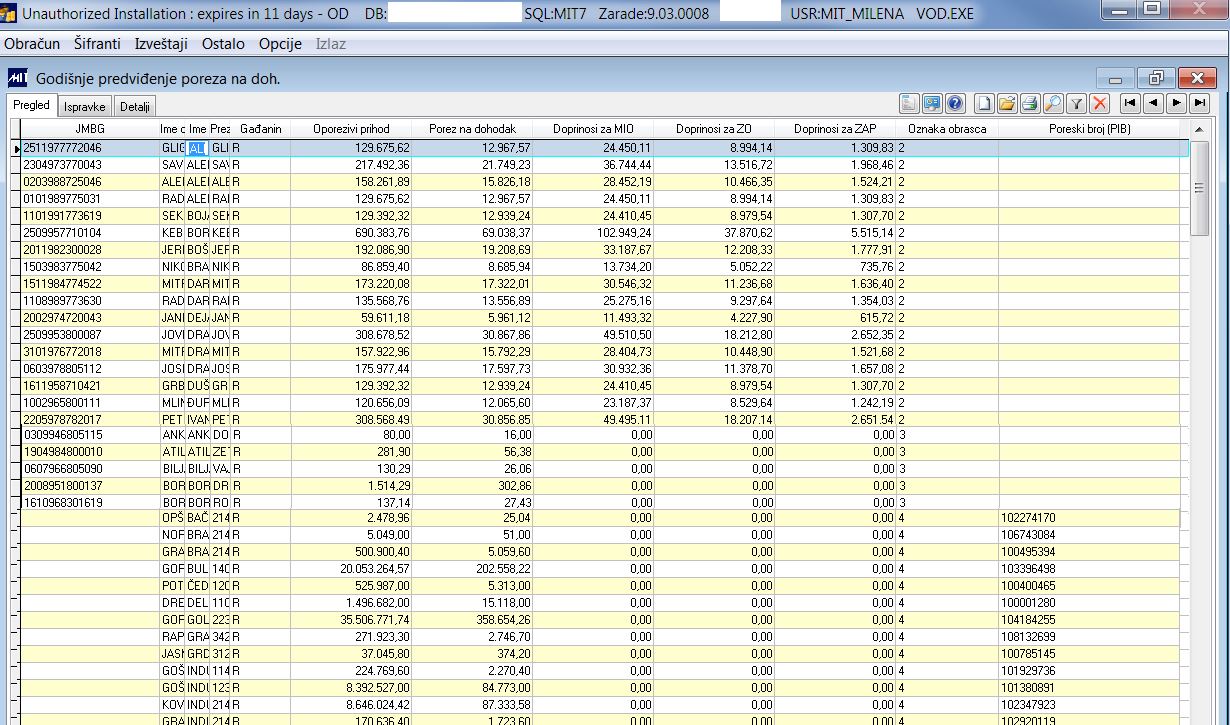

1. SADRŽINA II. - kolona Oznaka obrazca = 2

Podaci o primaocima prihoda iz radnog odnosa – fizičkim licima (Izvor podataka je program Plate, uključeni su iznosi plate po datumu isplate plate - u januar uključena je plata decembra isplaćena u januaru)

U drugi deo Obrasca PPP unose se po redovima, podaci o pojedinačnim primaocima prihoda.

U kolonu 1. unosi se redni broj primaoca prihoda.

U kolonu 2. unose se podaci o primaocu prihoda: ime i prezime, prebivalište ili boravište, adresa i jedinstveni matični broj građana – JMBG.

U kolonu 3. unosi se zarada (bruto) iz člana 13. i 14. Zakona o porezu na dohodak građana.

To znači da se u ovoj koloni iskazuju podaci o:

– zaradama za rad. U ovu kolonu treba uneti bruto zaradu umanjenu za iznos od 11.000,00 (koja se primenjivalau mesecu januaru), odnosno 11.242,00 (koja se primenjuje od 1. februara);

– naknade po osnovu ugovora o privremenim i povremenim poslovima;

– naknadama zarada kao što su: naknada za bolovanje (bolovanje do 30 dana, naknada za vreme prekida rada bez krivice zaposlenog, naknada za vreme privremenog udaljenja sa posla i dr.);

– bruto iznosi naknada (za bolovanje preko 30 dana i porodiljsko odsustvo i odsustvo radi nege novorođenčadi);

– primanja u obliku bonova, novčanih potvrda, akcija.

Takođe, prema članu 14a i 14b Zakona o porezu na dohodak građana, uključuju se:

– korišćenje službenog vozila i drugog prevoznog sredstva u privatne svrhe;

– korišćenje stambenih zgrada i stanova koji su u vlasništvu poslodavca ili na raspolaganju poslodavcu po osnovu zakupa ili po drugom osnovu, kao i

– premije svih vidova dobrovoljnog osiguranja, kao i penzijski doprinos u dobrovoljni penzijski fond, koji poslodavac plaća, odnosno uplaćuje za zaposlene.

Takođe unose se i podaci o naknadama troškova i druga primanja zaposlenih ako se isplaćuju preko neoporezivog iznosa iz člana 18. Zakona o porezu na dohodak građana (naknada troškova prevoza za dolazak i povratak sa rada, naknada za ishranu za službeno putovanje u zemlji, naknada za korišćenje sopstvenog automobila za službene svrhe, jubilarne nagrade, pokloni deci zaposlenih povodom nove godine i drugo.

Poslodavci koji su uputili zaposlenog na rad u inostranstvo u kolonu 3 unose iznos isplaćene bruto zarade za rad u inostranstvu u dinarskom iznosu obračunatom po srednjem kursu na dan isplate zarade. Osnovica za obračun poreza je stvarno isplaćena zarada. Osnovica doprinosa (ukoliko upućeno lice nije obavezno osigurano po propisima države u koju je upućeno ili ako međunarodnim ugovorom nije drugačije određeno) je iznos zarade koju bi u skladu sa opštim aktom zaposleni ostvario u Republici na istim ili sličnim poslovima. Osnovica doprinosa ne može da bude niža od dvostruke najniže osnovice za obračun doprinosa.

U kolonu 3 iskazuju se sva primanja i naknade troškova zaposlenima, koji se iskazuju na obrascima PPP PD na koje je plaćen porez na zarade (za koje je koriščena šifra prihoda iz radnog odnosa, tj. šifre od 101 do 210). Za primanja iznad neoporezivog iznosa unosi se samo deo primanja na koji je plaćen porez na zarade, a ne celokupan iznos primanja.

U kolonu 4. unosi se iznos poreza na dohodak građana koji je obračunat i plaćen na primanja iz kolone 3.

U kolonu 5. unosi se iznos doprinosa za PIO koji je obračunat i plaćen na teret zaposlenog (ne unosi se iznos doprinosa za PIO koji se plaća na teret poslodavca).

U kolonu 6. unosi se iznos doprinosa za zdravstveno osiguranje koji je obračunat i plaćen na teret zaposlenog (ne unosi se iznos doprinosa za zdravstveno osiguranje koji se plaća na teret poslodavca).

U kolonu 7. unosi se iznos doprinosa za osiguranje od nezaposlenosti koji je obračunat i plaćen na teret zaposlenog (ne unosi se iznos doprinosa za osiguranje od nezaposlenosti koji se plaća na teret poslodavca).

Osnovica na koju se obračunavaju doprinosi (za penzijsko-invalidsko, zdravstveno i za osiguranje od nezaposlenosti) ne može niža od najniže propisane osnovice niti viša od najviše propisane osnovice. Doprinosi se obračunavaju na bruto zaradu (bez umanjenja).

2. SADRŽINA III. - kolona Oznaka obrazca =3

III. Podaci o primaocima prihoda van radnog odnosa – fizičkim licima (izvor podataka je program Blagajna i Honorari. Iz Blagajne su uključeni samo podaci na kojim je za

otkup od fizićkih lica obračunat porez i prikazana osnovica - tabela BP_PRISP i uvjet na gotovinsku isplatu).

U treći deo Obrasca PPP isplatilac prihoda unosi za svakog primaoca prihoda van radnog odnosa zbir ostvarenih oporezivih prihoda i plaćenih poreza po odbitku za period od 1. januara do 31. decembra 2014. godine.

3. SADRŽINA IV. - kolona Oznaka obrazca =4

IV. Podaci o primaocima prihoda – pravnim licima (izvor podataka su Saldakonti i upisani konto obaveza, koji imaju u koloni Porez SS upisan 1.)

Prema članu 40. Zakona o porezu na dobit preduzeća, na prihode koje ostvari nerezident od rezidentnog obveznika po osnovu dividendi i udela u dobiti u pravnom lic, naknada po osnovu autorskih i srodnih prava i prava industrijske svojine (autorskih naknada) kamata, naknada po osnovu zakupa nepokretnosti i pokretnih stvari na teritoriji Republike Srbije, obračunava se i plaća porez po odbiku po stopi od 20%, ako međunarodnim ugovorom o izbegavanju dvostrukog oporezivanja nije drugačije određeno. Porez po odbitku obračunava se i plaća na prihode nerezidentnog obveznika po osnovu izvođenja estradnog, zabavnog, umetničkog, sportskog ili sličnog programa u Republici, koji nisu oporezovani kao dohodak fizičkog lica, u skladu sa propisima kojima se uređuje poreza na dohodak građana.

Prihode koje ostvari nerezidentno pravno lice iz jurisdikcije sa preferencijalnim poreskim sistemom po osnovu autorskih naknada, kamata, naknada po osnovu zakupa i podzakupa nepokretnosti i pokretnih stvari kao i naknada po osnovu usluga, bez obzira na mesto njihovog pružanja ili korišćenja, obračunava se i plaća porez po odbitku po stopi od 25%.