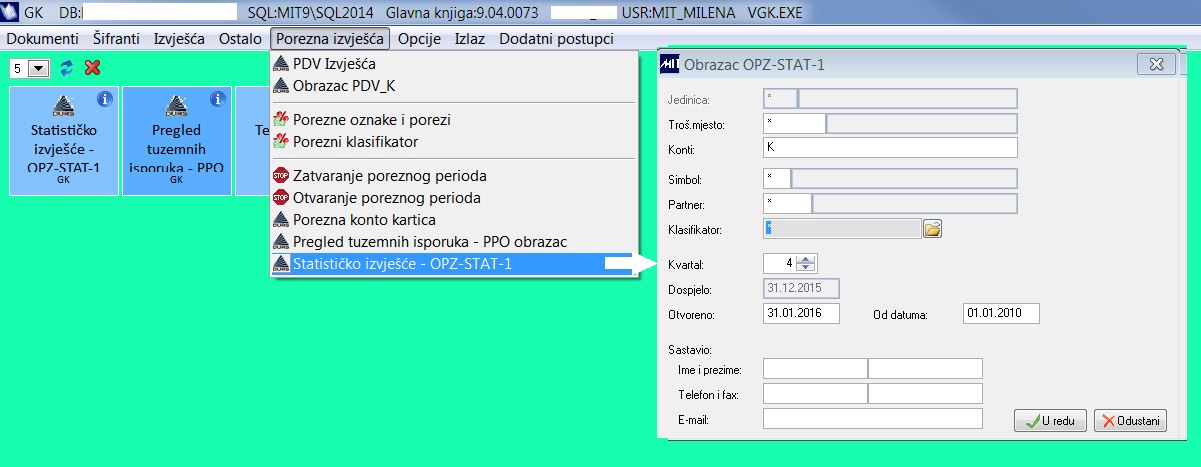

Porezna izvješća - Statističko izvješće - OPZ-STAT-1

Troškovno mjesto: mogućnost izbora troškovnog mjesta ako potraživanja pratimo po troškovnim mjestima.

Konti: konti kupaca (potraživanja) koji imaju u Kontnom planu oznaku SA=K. Najbolje je da se sa duplim klikom izabere klasa 120* ili

Simbol: ograničenje na simbol, * znači sve.

Partner: mogućnost ogranićenja na partnera, * znači sve.

Klasifikator: mogućnost ogranićenja na klasifikator, * znači sve.

Kvartal: izbor razdoblja za godinu. Program sam dalje odredi datume u odnosu na izabrani kvartal-tromjesečje.

Dospjelo: stanje na dan

Otvoreno: računi nenaplaćeni do

Od datuma: uz uvjet da na dan sastavljana (Dospjelo) nisu starija od 6 godina.

Obavezno je potrebno popuniti podatke o sastavljaču obrazca!

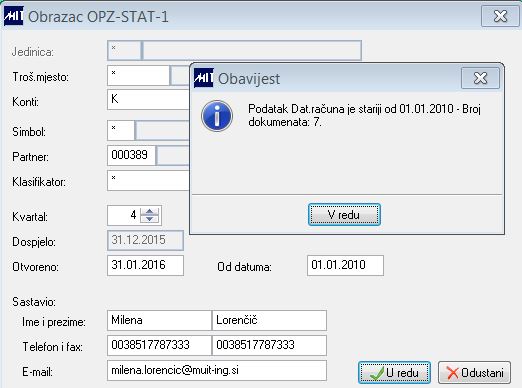

Ako u programu postoje dokumenti, koji su stariji od 6 godina (po datumu računa u SAK) onda program javi (nakon potvrde U redu) obavijest, koja je prikazana na slici.

Takvi dokumenti nisu uključeni u izvješće.

U kontrolu i obavjest su uključeni svi takvi dokumenti bez obzira na moguće ograničenje na izboru (recimo na partnera).

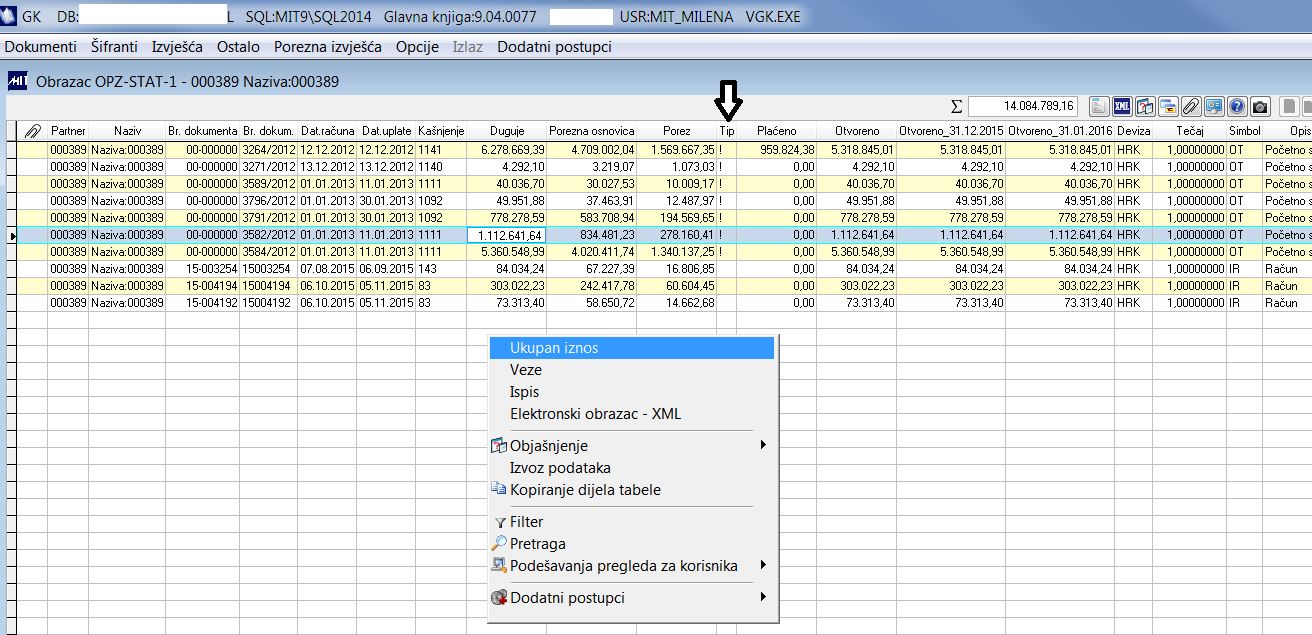

Nakon potvrde uđemo u pregled:

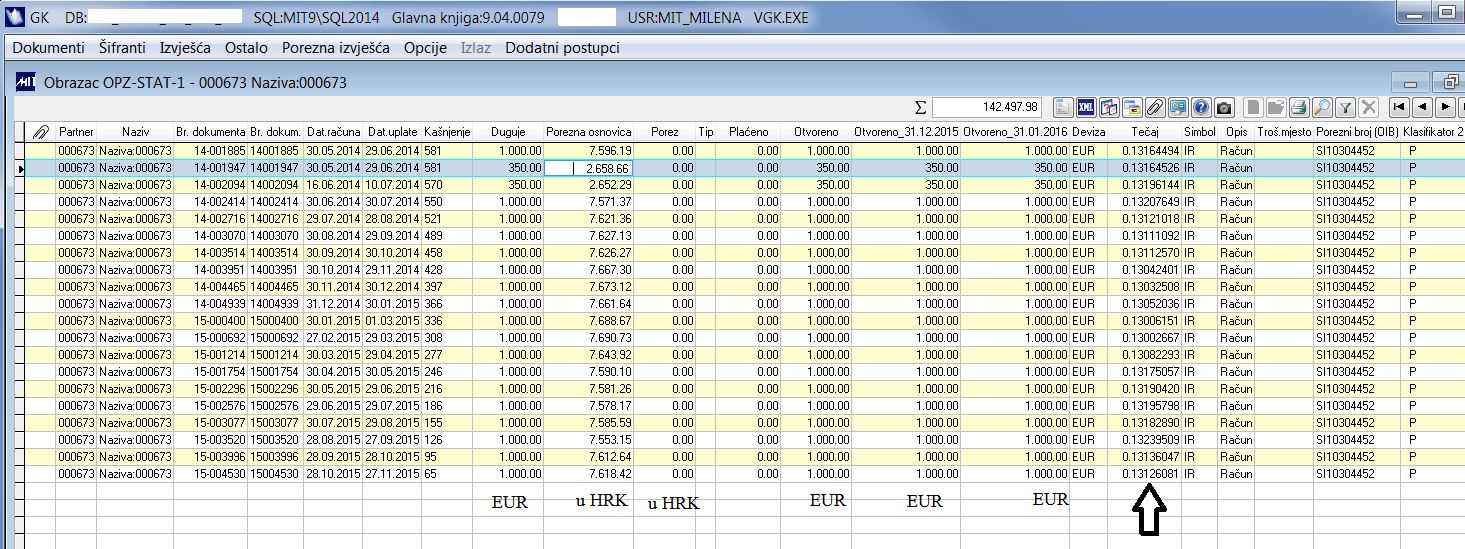

Na pregledu se nalaze kolone: Duguje, Porezna osnovica i Porez Plaćeno, Otvoreno, Otvoreno na 31.12.2015, Otvoreno na 31.01.2016.

Posebna kolona je TIP, u koju se upiše usklik (!) ako račun nema izvora u izlaznim računima jer je bio napravljen direktan unos kao početno stanje u program Saldakonti.

Porez i osnovica se izračunaju po 25% porezu.

U desnom kliku se nalazi opcija za ispis i za pripremu XML datoteke.

Prikazan primjer na slici je pregled za jednog partnera:

Broj dana kašnjenja u plaćanju: dana kašnjenja od valute do upisanog dana Otvoreno na izboru za nenaplaćene račune do.

Iznos računa: Iznos računa bez PDV

Iznos PDV: iznos poreza računa

Ukupan iznos računa sa PDV-om: kolona 10+11

Plaćeni iznos računa: djelimične uplate računa

Neplaćeni dio računa: saldo otvorenog računa

Prvi dio obrazca je podjeljen po partnerima.

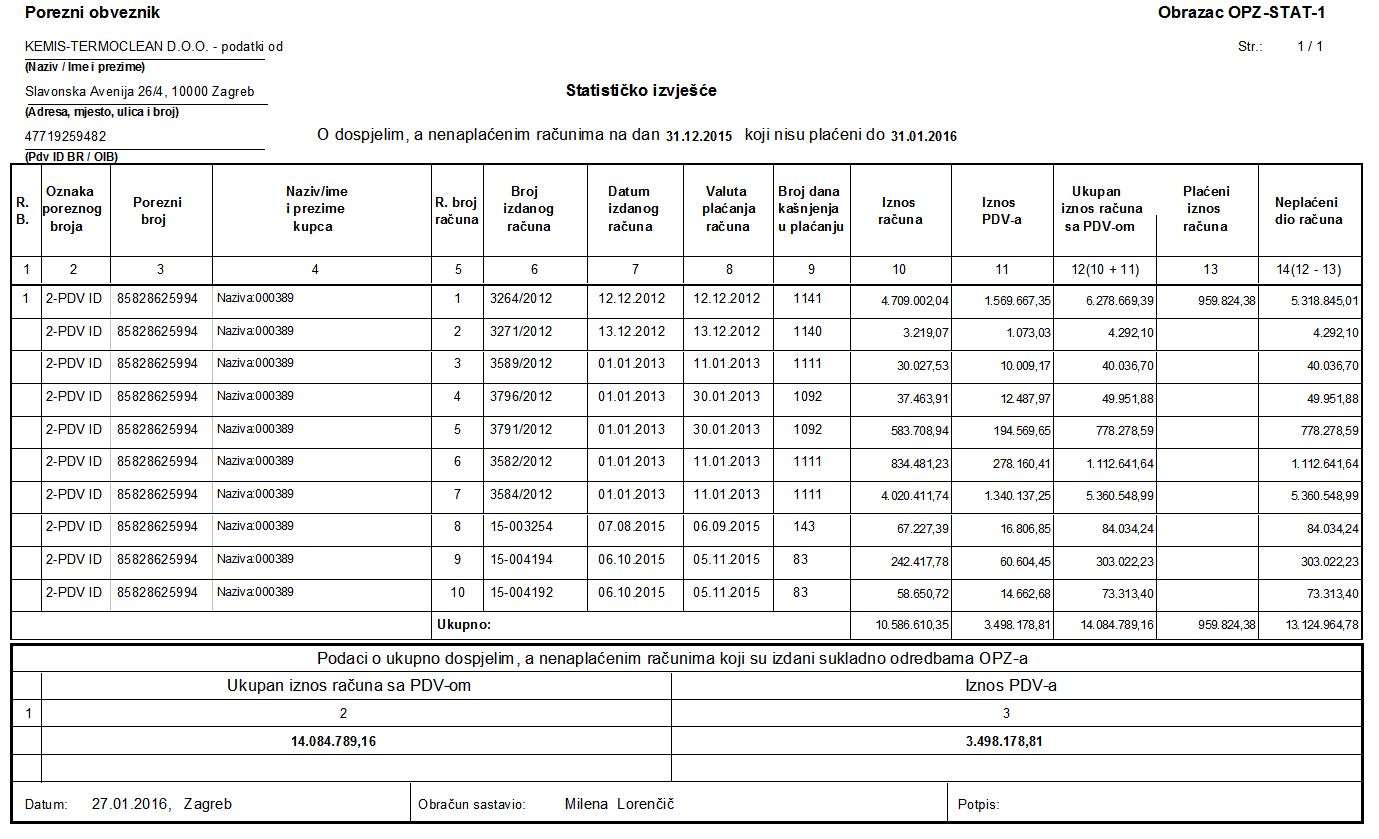

Zadnji dio ispisa su podaci o ukupno dospjelim a neplaćenim računima koji su izdani sukladno odredbama OPZ-a (opći porezni zakon).

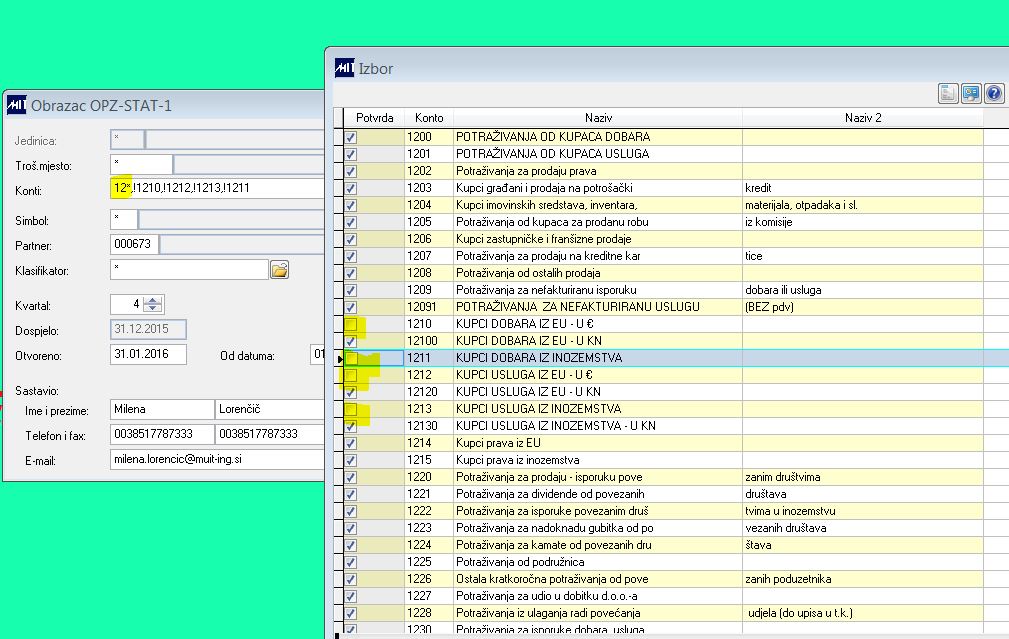

Primjer kako program pripremi podatke za kupce koji imaju otvorene račune stranoj devizi

Jer su neki iznosi u HRK (porezna osnovica i porez) u domaćoj devizi a ostali u na primjer EUR-ima, je moguće te račune isključiti iz izvještavanja.

To uradimo sa izborom konta: upišemo 12*, napravimo dupli klik na polje zupisanog konta i na pomoći odznačimo konte koji su u EUR-ima. Porez označenog konta se upiše usklik koji znači da se konto nesmije uključiti u izvješće.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Nova poslovna godina donosi i novi obrazac o nenaplaćenim potraživanjima a podnosit će svaki mjesec počevši sa 20.veljače 2016 i to za dospjela a nenaplaćena potraživanjima u 2015. godini za 6 godina unatrag na dan podnošenja obrasca. Obrazac će se sastaviti za stanje potraživanja na dan 31. prosinca 2015. godine i to ona potraživanja koja ne budu naplaćena do 31. siječnja 2016. godine.

Ovo izvješće porezni su obveznici dužni dostaviti Poreznoj upravi na Obrascu OPZ-STAT-1 najkasnije do 20. veljače 2016. godini. Porezni obveznici koji nemaju nenaplaćenih potraživanja nisu dužni podnositi statističko izvješće.

Slijedeći rokovi za predaju su kako slijedi

do 20. svibnja tekuće godine za sve dospjele, a neplaćene račune sa stanjem na dan 31. ožujka tekuće godine, a koji nisu naplaćeni do 30. travnja tekuće godine,

2. do 20. kolovoza tekuće godine za sve dospjele, a neplaćene račune sa stanjem na dan 30. lipnja tekuće godine, a koji nisu naplaćeni do 31. srpnja tekuće godine,

3. do 20. studenoga tekuće godine za sve dospjele, a neplaćene račune sa stanjem na dan 30. rujna tekuće godine, a koji nisu naplaćeni do 31. listopada tekuće godine,

4. do 20. veljače tekuće godine za sve dospjele, a neplaćene račune sa stanjem na dan 31. prosinca prošle godine, a koji nisu naplaćeni do 31. siječnja tekuće godine.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

II. IZVJEŠĆIVANJE O DOSPJELIM, A NENAPLAĆENIM POTRAŽIVANJIMA

1. Obveznici sastavljanja statističkih izvješća

Članak 19.

Obveznici sastavljanja statističkih izvješća o dospjelim, a nenaplaćenim potraživanjima, jesu porezni obveznici upisani u registar obveznika poreza na dodanu vrijednost koji na dan sastavljanja izvješća imaju u svojim poslovnim knjigama evidentirana dospjela, a nenaplaćena potraživanja, a koja su dospjela sukladno rokovima ispunjenja novčanih obveza propisanim posebnim propisom.

2. Definicije

Članak 20.

Dospjelim, a nenaplaćenim potraživanjima, u smislu ovog Pravilnika smatraju se:

1. potraživanja temeljem dospjelih, a nenaplaćenih računa izdanih sukladno odredbama Zakona o porezu na dodanu vrijednost (u nastavku: Zakon o PDV-u),

2. potraživanja temeljem dospjelih, a nenaplaćenih računa izdanih sukladno odredbama OPZ-a.

3. Rokovi za dostavu statističkih izvješća

Članak 21.

(1) O dospjelim, a nenaplaćenim potraživanjima iz članka 20. ovog Pravilnika obveznici iz članka 19. ovog Pravilnika dužni su, do naplate u cijelosti ili cjelokupnog otpisa, sastavljati statistička izvješća sa stanjem na dan 31. ožujka, 30. lipnja, 30. rujna i 31. prosinca tekuće godine, uz uvjet da na dan sastavljanja nisu starija od 6 godina.

(2) Statistička izvješća iz stavka 1. ovog članka dostavljaju se na obrascu »Statističko izvješće o dospjelim, a nenaplaćenim računima na dan |__|__| |__|__| god. |__|__|__|__| koji nisu naplaćeni do |__|__| |__|__| god. |__|__|__|__|« – Obrazac OPZ-STAT-1.

(3) Obrazac OPZ-STAT-1 obveznici iz članka 19. ovog Pravilnika dužni su dostaviti Poreznoj upravi elektroničkim putem, korištenjem sustava ePorezna na način propisan posebnim propisima te tehničkim i ostalim uputama, i to:

1. do 20. svibnja tekuće godine za sve dospjele, a neplaćene račune sa stanjem na dan 31. ožujka tekuće godine, a koji nisu naplaćeni do 30. travnja tekuće godine,

2. do 20. kolovoza tekuće godine za sve dospjele, a neplaćene račune sa stanjem na dan 30. lipnja tekuće godine, a koji nisu naplaćeni do 31. srpnja tekuće godine,

3. do 20. studenoga tekuće godine za sve dospjele, a neplaćene račune sa stanjem na dan 30. rujna tekuće godine, a koji nisu naplaćeni do 31. listopada tekuće godine,

4. do 20. veljače tekuće godine za sve dospjele, a neplaćene račune sa stanjem na dan 31. prosinca prošle godine, a koji nisu naplaćeni do 31. siječnja tekuće godine.

4. Sadržaj obrasca

Članak 22.

(1) Obrazac OPZ-STAT-1 sadrži podatke o:

1. danu, mjesecu i godini na koju se izvješće odnosi i danu mjesecu i godini do kojega računi nisu naplaćeni,

2. poreznom obvezniku/podnositelju izvješća (pod I.) i to:

– naziv/ime i prezime,

– OIB,

– adresa sjedišta ili prebivališta odnosno uobičajenog boravišta,

3. dospjelim, a nenaplaćenim računima koji su izdani sukladno odredbama Zakona o PDV-u (pod II.) i to:

3.1. dospjelom, a nenaplaćenom računu za pojedinog kupca prema datumu izdavanja računa:

– redni broj kupca (pod II.1),

– oznaka broja – unosi se oznaka 1 ukoliko se upisuje OIB kupca, oznaka 2 ukoliko se unosi PDV identifikacijski broj, oznaka 3 ukoliko se unose ostali porezni brojevi (pod II.2.),

– porezni broj – PDV identifikacijski broj ili porezni broj ili OIB kupca – ukoliko pojedini kupac koji se vodi pod jednim poreznim brojem nije podmirio više od jednog dospjelog računa, porezni broj se upisuje jedanput za sve račune (pod II.3.),

– naziv/ime i prezime kupca – ukoliko pojedini kupac nije podmirio više od jednog dospjelog računa, naziv/ime i prezime upisuje se jedanput za sve račune (pod II.4.),

– redni broj računa (pod II.5.),

– broj izdanog računa (pod II.6.),

– datum izdanog računa (pod II.7.),

– valuta plaćanja računa – upisuje se datum dospijeća plaćanja računa (pod II.8),

– broj dana kašnjenja u plaćanju – upisuje se broj dana od dana valute plaćanja do zadnjeg dana u mjesecu koji prethodi mjesecu podnošenja statističkog izvješća (uključujući i taj dan) (pod II.9),

– iznos računa bez PDV-a (pod II.10.),

– iznos PDV-a ili 0,00 ukoliko na računu, sukladno odredbama Zakona o PDV-u nije iskazan iznos PDV-a (pod II.11.),

– ukupan iznos računa sa PDV-om (pod II.12.),

– plaćeni iznos računa – upisuje se ukupan iznos plaćenog dijela računa koji je naplaćen do zadnjeg dana u mjesecu koji prethodi mjesecu podnošenja statističkog izvješća – uključujući i taj dan (pod II.13),

– neplaćeni dio računa – upisuje se ukupan iznos neplaćenog dijela računa koji je ostao nenaplaćen do zadnjeg dana u mjesecu koji prethodi mjesecu podnošenja statističkog izvješća – uključujući i taj dan (pod II.14),

3.2. ukupnom iznosu svih dospjelih, a nenaplaćenih računa za pojedinog kupca:

– zbrojeni iznos svih nenaplaćenih računa bez PDV-a, za pojedinog kupca (zbroj kolone II.10. za pojedinog kupca),

– zbrojeni iznos PDV-a prema svim nenaplaćenim računima za pojedinog kupca (zbroj kolone II.11. za pojedinog kupca),

– zbrojeni iznos računa sa PDV-om prema svim nenaplaćenim računima za pojedinog kupca (zbroj kolone II.12. za pojedinog kupca),

– zbrojeni iznos svih plaćenih iznosa računa za pojedinog kupca (zbroj kolone II.13. za pojedinog kupca),

– zbrojeni iznos svih neplaćenih iznosa računa za pojedinog kupca (zbroj kolone II.14. za pojedinog kupca),

3.3. ukupnom iznosu svih dospjelih, a nenaplaćenih računa:

– zbrojeni iznos svih nenaplaćenih računa bez PDV-a, (zbroj kolone II.10. za sve kupce),

– zbrojeni iznos PDV-a prema svim nenaplaćenim računima (zbroj kolone II.11. za sve kupce),

– zbrojeni iznos računa sa PDV-om prema svim nenaplaćenim računima (zbroj kolone II.12. za sve kupce),

– zbrojeni iznos svih plaćenih iznosa računa (zbroj kolone II.13. za sve kupce),

– zbrojeni iznos svih neplaćenih iznosa računa (zbroj kolone II.14. za sve kupce),

4. dospjelim, a nenaplaćenim računima koji su izdani sukladno odredbama OPZ-a, a koji nisu naplaćeni od dana valute plaćanja do zadnjeg dana u mjesecu koji prethodi mjesecu podnošenja statističkog izvješća (uključujući i taj dan) i to:

– ukupan iznos računa s PDV-om (pod III.2.),

– iznos PDV-a – upisuje se ukupan iznos obračunanog PDV-a koji je kao takav posebno iskazan na izdanom računu (pod III.3.),

5. datumu i mjestu sastavljanja statističkog izvješća (pod IV.),

6. ime i prezime osobe koja je sastavila statistički izvještaj (pod V.),

7. potpis (pod VI.).

(2) Podaci iz stavka 1. točke 4. ovoga članka upisuju se u ukupnom iznosu svih dospjelih, a nenaplaćenih računa sa stanjem na dan iz članka 21. stavka 1. ovog Pravilnika. Na isti način mogu se iskazati i potraživanja temeljem dospjelih, a nenaplaćenih računa koji su sastavljeni sukladno odredbama Zakona o PDV-u, a koji su izdani osobama koji nisu porezni obveznici PDV-a, odnosno nisu pravne osobe, te potraživanja od kupaca koji imaju sjedište izvan Europske unije.

(3) Obrazac OPZ-STAT-1 potpisuje odgovorna osoba podnositelja statističkog izvješća, koja naprednim elektroničkim potpisom jamči za istinitost i točnost iskazanih podataka.

(4) Obrazac OPZ-STAT-1 ne predaje se Poreznoj upravi ukoliko porezni obveznik nema dospjelih, a nenaplaćenih potraživanja iz članka 20. ovog Pravilnika.

(5) Obrazac OPZ-STAT-1 sastavni je dio ovog Pravilnika.