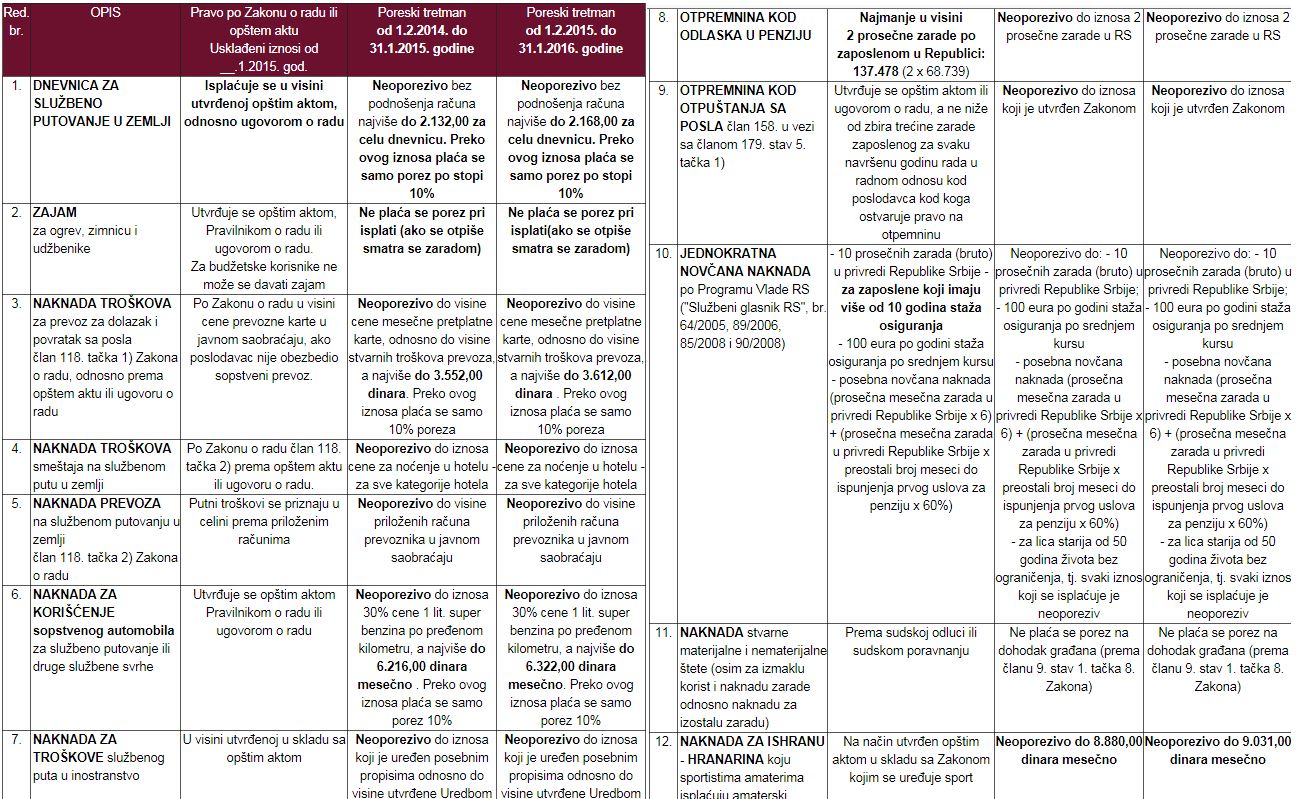

Naknade troškova za dolazak i povratak sa rada

Zakonom o radu utvrđeno je pravo zaposlenog na naknadu troškova za dolazak i povratak sa rada, kao i minimum koji poslodavac mora da obezbedi zaposlenom za nadoknadu ovih troškova, a to je iznos u visini cene prevozne karte u javnom saobraćaju. Poslodavac ima obavezu da svojim opštim aktom i ugovorom o radu utvrdi iznos naknade troškova. Po zakonu o porezu na dohodak građana propisan je neoporezivi iznos, što ne znači da zaposleni ima pravo na taj iznos, već je to iznos na koji se, prema Zakonu, ne plaća porez.

Zaposlenima se može izvršiti isplata u gotovom novcu ili kupovina mesečne pretplatne karte. Kada se isplata vrši u gotovom novcu, isplata ne može biti veća od cene pretplatne karte ili stvarnih troškova prevoza za dolazak na posao i povratak sa posla.

Ukoliko se zaposlenom izvrši isplata u gotovini na ime naknade troškova prevoza za dolazak i odlazak sa rada, u iznosu većem od visine cene pretplatne karte ili stvarnih troškova prevoza, bez obzira na to što je taj iznos manji ili je u visini neoporezivog iznosa, poslodavac je dužan da obračuna i plati porez na zarade po stopi od 10% na iznos koji prelazi visinu pretplatne karte ili stvarnih troškova prevoza.

Zaposleni ima pravo na naknadu troškova za dolazak i odlazak sa rada samo za dane provedene na radu, a ne za dane odsustvovanja sa rada zbog privremene sprečenosti za rad ili korišćenja godišnjeg odmora. Ovde treba imati u vidu da poslodavac ne može zaposlenom da obezbedi prava manja od prava utvrđenih Zakonom o radu, ali uvek može da mu obezbedi veća prava.

U slučaju kada zaposleni ne ostvaruje pravo na naknadu pomenutih troškova u punom iznosu, nego delimično, u zavisnosti od vremena provedenog na radu (naknadu troškova prevoza za deo meseca), iznos poreskog oslobođenja primenjuje se u odgovarajućem procentualnom iznosu od propisanog iznosa iz čl. 18. Zakona, srazmerno ostvarenom pravu zaposlenog na ta primanja u odnosu na puno pravo.

Zakonom o radu je predviđeno da i zaposleni koji stanuje blizu posla ima pravo na naknadu troškova za dolazak i odlazak sa rada. S obzirom na to da Zakon o radu upućuje da se naknada troškova vrši u skladu sa opštim aktom ili ugovorom o radu, poslodavac ima obavezu da svojim opštim aktom ili ugovorom o radu utvrdi uslove, kriterijume i merila za ostvarivanje prava na naknadu troškova za dolazak i povratak sa rada, među kojima može biti i najmanja udaljenost od mesta rada do mesta stanovanja, za koju će se zaposlenom priznavati troškovi prevoza za dolazak i povratak sa rada.

Lica koja imaju pravo na neoporezivi iznos naknade troškova Poresko oslobođenje iz člana 18. stav 1. tačka 1) Zakona, po osnovu isplate naknade troškova za dolazak i odlazak sa rada, odnosi se na primanja koja, po tom osnovu, ostvaruju zaposleni (lica koja su u radnom odnosu kod poslodavca).

Počev od 27. marta 2010. godine, pravo na neoporezive iznose naknade troškova iz člana 18. tačka 1) do 4) Zakona o porezu na dohodak građana, pored zaposlenih, imaju i:

1) direktori, koji rade bez zasnivanja radnog odnosa po ugovoru o pravima i obavezama direktora, a po tom ugovoru primaju naknadu, koja ima karakter zarade;

2) lica koja rade po ugovoru o privremenom i povremenim poslovima, za čiji rad se isplaćuje ugovorena naknada, koja se, prema odredbama člana 13. stav 2. Zakona o porezu na dohodak građana, smatra zaradom.

Pravo na isplatu neoporezivog iznosa na ime naknade troškova za dolazak i odlazak sa rada ne odnosi se i ne primenjuje na:

1) lica koja obavljaju poslove po osnovu ugovora o delu, trgovinskom zastupanju i drugim ugovorima, po osnovu kojih ostvaruju naknadu;

2) lica koja obavljaju poslove po ugovoru o stručnom usavršavanju i osposobljavanju-volonterski rad;

3) preduzetnike;

4) osnivača privrednog društva koji nije zasnovao radni odnos sa privrednim društvom čiji je osnivač.